【PART 3】 意外と簡単・安心! コード決済の手引き

登録のハードルさえ飛び越えれば毎日の買い物がもっと快適になる!

コード決済は、キャッシュレス決済の“台風の目”としてメディアでも大きく取り上げられ、利用する人も着実に増えていますが、一方でいまだ導入に至らない人も多い。そんな“コード決済消極派”の疑問や不満に、岩田昭男さんが答えてくれました。

コード決済は2段階認証など安全性確保に力を入れている

MMD研究所の2019年9月の調査によると、普段コード決済を使っている人は22.5%。クレジットカードの74.8%と比べるとまだまだ少ない。

コード決済を利用しない理由で最も多いのが「セキュリティ面の不安」と「登録の面倒さ」。これに対し岩田昭男さんは、「コード決済は皆さんが思うより安全で、手続きも簡単」と語ります。

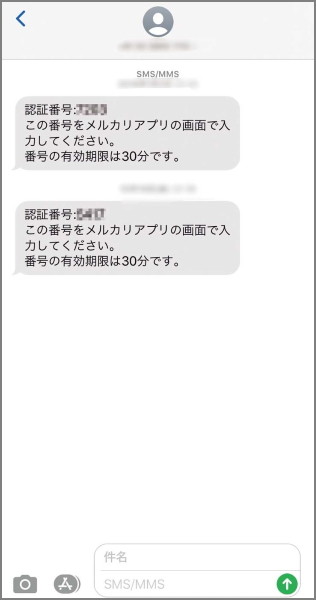

「コード決済アプリの多くは登録の際に2段階認証や『3Dセキュア』と呼ばれる本人認証システムを導入。画面ロックをかけておけば、スマホの紛失時も不正利用のリスクは大幅に減ります。登録手続きは基本的に電話番号などの情報を登録して、クレジットカードや銀行口座と連携させるだけです」

そのほか、使いすぎを心配する人には「銀行口座からの引き落としや、現金チャージして使うのがオススメ」だと言います。

「銀行口座に紐付けると口座残高以上は使えないし、現金チャージすれば自分がいくら使っているかがよりわかりやすい。『チャージが面倒』という人もいますが、その面倒さが使いすぎを抑える面もあります。決済サービスも支払い方法も、利便性と管理しやすさを秤にかけ、自分に最も合うものを選ぶと良いでしょう」(岩田さん)

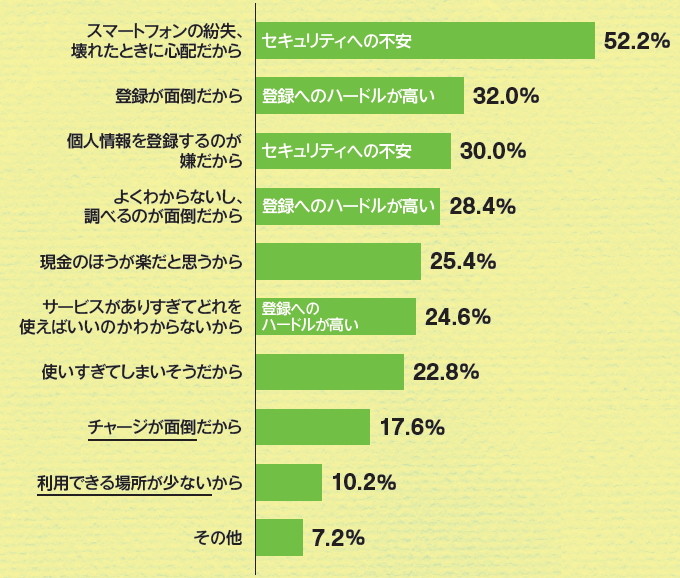

コード決済消極派が“利用していない”理由とは?

【利用していない理由1】 セキュリティへの不安

2段階認証の導入により安全性を担保! 一部は不正利用被害に対応

「主要なコード決済は、登録時にSMSなどによる2段階認証を実施。クレジットカードの登録・決済時には、カード会社に登録したパスワードで本人認証を行うコード決済も多いです。また最近は、不正利用の被害額を補償するコード決済事業者も増えています」(岩田さん)

不正利用に対する補償の手厚さもチェックしよう

万一の事態に備えるなら、不正利用の被害に対して被害額全額を補償するPayPayやメルペイ、d払いがオススメ。なお、LINE Payは原則10万円まで補償、楽天ペイやOrigami Payは事業者側に過失がある場合のみ補償されます。

【利用していない理由2】 登録のハードルが高い

登録のために用意するのは電話番号とパスワード、銀行口座/クレカ情報だけ

「コード決済の登録はクレジットカードの申請より簡単。登録に必要なのはスマホの電話番号とパスワード、銀行口座やクレカの情報だけです。2段階認証は面倒ですが、安全のために不可欠。すでにYahoo! JAPAN IDや楽天IDなどを登録済みなら、入力はかなりラクです」

(岩田さん)

登録手順

【1】

コード決済アプリをスマホにダウンロード(LINE PayはLINEアプリ、メルペイはメルカリアプリ上で利用可能)し、電話番号やパスワードなどを登録。すでに関連サービスを利用している場合は、ユーザーIDでログインできる場合もあります。

【2】

銀行口座やクレジットカードなどで引き落とす場合は、支払いに必要な情報を登録します。

よく利用するサービスや貯めたいポイントで選ぶ!

楽天市場で買い物する人は楽天IDを持っているため、楽天ペイを選ぶと登録がラク。さらにポイントの統合もできます。LINEユーザーはLINEアプリ内にすでにLINE Payが入っていて、ダウンロードもユーザー登録も不要です。

【利用していない理由3】 チャージが面倒

オートチャージやクレカとの紐付けでチャージの手間は皆無!

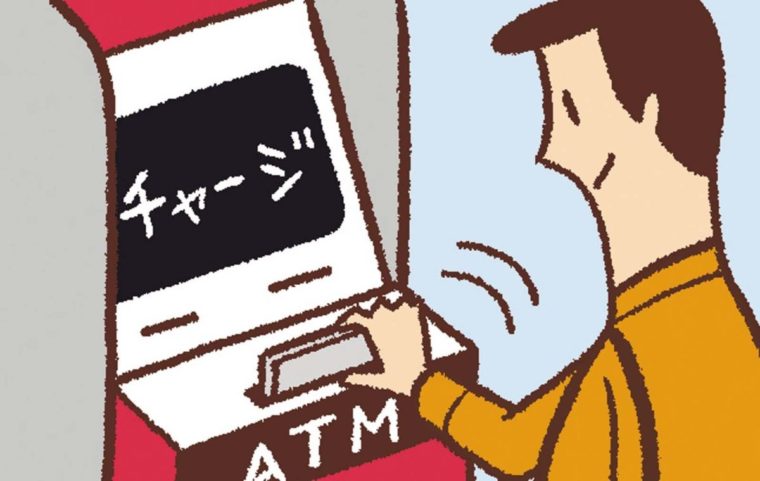

「チャージが面倒なら、銀行口座やクレカからのオートチャージ設定が便利。クレカを紐付けると後払いになり、チャージなしで買い物できます。ちなみに銀行口座やクレカの紐付けに抵抗がある場合、レジではなくコンビニATMでの現金チャージを利用するといつでも気軽に入金できます」(岩田さん)

選べる主な支払い方法

銀行口座連携

銀行口座と連携すると、決済アプリへのチャージや、口座からの直接引き落としが可能に。チャージはアプリで簡単に行えるほか、オートチャージ設定にすることもできます。

クレジットカード連携

クレジットカードを紐付けるとカード会社が代金を肩代わりし、後日銀行口座から引き落とすためチャージ不要。PayPayはヤフーカードからPayPay残高へのチャージも可能です。

ATMやレジでのチャージ

コンビニATMで現金を入金したり、レジの店員さんにチャージをお願いしたりする方法もあります。いちいち入金するのはやや面倒ですが、コード決済の使いすぎを防ぐのには有効です。

こんな支払い方法も!

電話料金合算払い

d払いでドコモユーザーが利用できる支払い方法。毎月の携帯電話料金に合算して請求されます。月々の利用上限あり。

メルカリ売上金をチャージ

メルペイはメルカリアプリで利用でき、売上金をチャージ可能。売上金を引き出すときの振込手数料がかからずおトク。

【利用していない理由4】 利用できる場所が少ない

「キャッシュレス・消費者還元事業」効果で使える店が今後増える期待大

「コード決済に対応する店はまだ少ないですが、キャッシュレス・消費者還元事業効果で、今後使える店が増えることが期待できます。まずは自分がよく行く店で使えるコード決済をチェックし、実際に試してみることをオススメします」(岩田さん)

利用できる場所が最も多いのはLINE Pay

LINE Payは国内171万か所(2019年6月時点)で利用でき、断トツで多い(LINE Pay カードの発行で、+国内外JCB加盟店3000万店でも利用可能。LINE Pay カードは、LINE Payユーザーなら誰でも申し込みでき、発行料や年会費は無料)。PayPayは154万か所(2019年10月時点)で、個人商店の加盟店が多いのが特徴です。