消費税増税に伴うキャッシュレス決済のポイント還元が始まって数か月。「これを機会に」と思いつつ、まだ活用できていない人も多いはずです。そこで今回は、実は意外と簡単なキャッシャレス決済の始め方を解説!

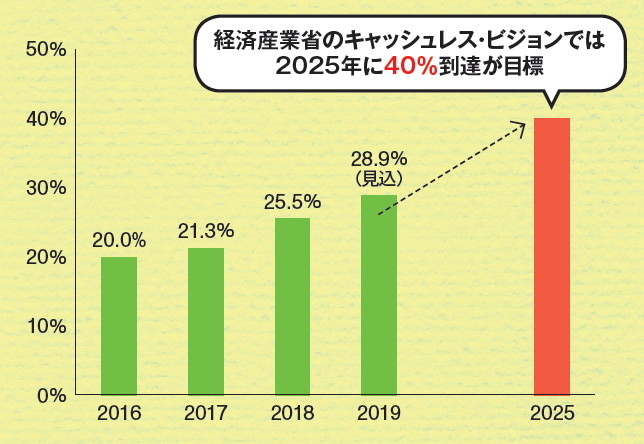

日本のキャッシュレス比率の推移

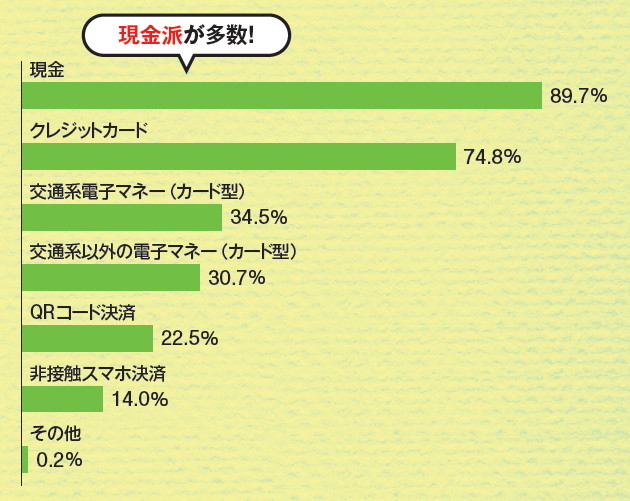

普段の支払い方法(複数回答)

私が解説します!

クレジットカード評論家

岩田昭男さん

月刊誌記者などを経てジャーナリストとして独立。クレジットカード分野を中心に、取材・研究を30年近く続けます。

キャッシュレス決済の準備はすでに多くの人が整っている

キャッシュレス・消費者還元事業によるポイント還元が始まり、キャッシュレス決済に興味を持つ人が一気に増えました。とはいえ、下の2つのグラフが示す通り、日本ではいまも「現金派」が主流。キャッシュレス決済を「難しい」「面倒」と考える人はまだ多いですが、これに対し、クレジットカード評論家の岩田昭男さんは「実は難しく考えることはない」と語ります。

「日本でのクレジットカード保有率は84%。多くの人が持つその1枚からキャッシュレス決済は始められます。コンビニでの少額決済ならサインや暗証番号入力不要ですし、電子マネー一体型クレカの電子マネー機能を使えば、レジの端末にかざすだけで決済完了です。

また、より身軽に買い物したいなら、カードをスマホに登録するのもあり。これなら普段持ち歩くスマホを端末にかざす(非接触決済)だけで買い物ができます」

そして、現在キャッシュレス決済で特に注目を集めるのが、PayPayなどのコード決済。消費者還元事業のポイント還元に加え、コード決済事業者も独自のポイント還元を行っています。登録に少し手間をかけるだけで、大型ポイント還元を受けられるのは魅力です。

「キャッシュレス決済はポイント還元だけでなく、短時間で支払いが済むのも利点。一度使ってみれば誰もがその利便性を実感できます。まずは手持ちのクレジットカードや電子マネーを毎日の様々な買い物に使ってみるのがオススメ。そしてキャッシュレス決済に慣れてきたら、次はスマホによる非接触決済やコード決済に挑戦するのがいいでしょう」(岩田さん)

キャッシュレス導入の3STEP

キャッシュレス決済の種類を、簡便さの程度により3段階で紹介。それぞれ使い方や特徴が異なるため、自分の好みのスタイルを選びましょう。

【STEP 1】 コンビニなどでの少額決済に手持ちのクレカ・電子マネーを使う

コンビニなどでは、数千円程度の少額決済(セブン—イレブンは1万円以下、ローソンは1万円未満、ファミリーマートは4000円未満の場合、サイン不要)ならクレジットカードをサインレスで使えます。Suicaや楽天Edyなど電子マネーならタッチ決済でOK。特に新たな登録をしなくても、手持ちのカードで簡単にキャッシュレス決済できます。

【STEP 2】 スマホにクレカや電子マネーを登録して非接触決済を行う

Apple PayやGoogle Pay対応のスマホにクレジットカードや電子マネーを登録すれば、カード型電子マネーと同様、店のレジ端末にスマホをかざすだけで決済できます。決済時にアプリを起動させる必要がなく、支払いがとてもスムーズ。

【STEP 3】 クレカや電子マネーが使えない店でコード決済を利用する

最近はクレカや電子マネーを未導入の店でも、コード決済を利用できる店が増加中。コード決済は専用アプリのダウンロードやアカウント登録などがやや面倒ですが、高いポイント還元率が魅力です。Apple Pay、Google Pay非対応のスマホでも使えます。

【PART 1】 クレカや電子マネーをスマホで利用する

WALLETアプリ「Apple Pay」または「Google Pay」への登録で簡単タッチ決済!

クレジットカードや電子マネーをスマホに登録すると、そのスマホを使って決済が可能で、登録したクレカのポイントが貯まります。財布やカードを持たず、スマホだけ持って出かければ買い物できてしまうため、使ってみるとその身軽さ、快適さを実感できます。

2つの「非接触決済」は使い勝手と安全性に違いあり

スマホでキャッシュレス決済が可能なのは、本体内部に電子マネーのカードで使われるものと同じICチップが入っているから。このチップの近距離無線通信機能により、レジにスマホをかざすだけの「非接触決済」ができます。

こうしたスマホ決済はApple PayやGoogle Payにクレカ・電子マネーを登録して行います。Apple PayはiOS用の決済サービスで、決済時に指紋認証や顔認証を行うためセキュリティ性が高く、クレカを紐付けたApple Payの利用上限はクレカと同じです。Suicaは駅改札を通る際や買い物する際の認証が不要ですが、利用額は上限2万円に制限されます。

Google Payはおサイフケータイが使えるAndroidスマホで利用可能。本人認証不要で使いやすい反面、スマホの盗難などで不正利用されやすいので注意が必要です。対応する電子マネーの種類が多く、色々なポイントを貯めやすいのがメリット。利用限度額は電子マネーによって異なります。

以下でApple PayとGoogle Payの登録方法を解説しました。使っているスマホが対応機種なら、ぜひこの決済方法にトライし、その便利さを体感してみてください。

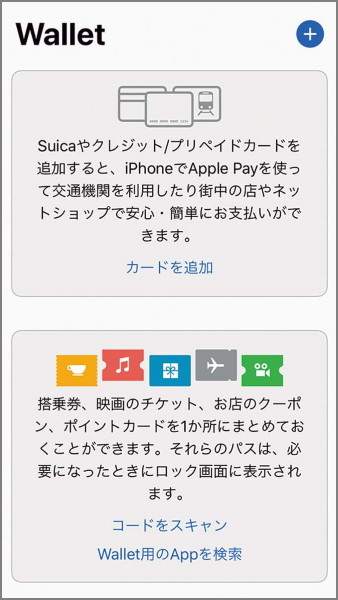

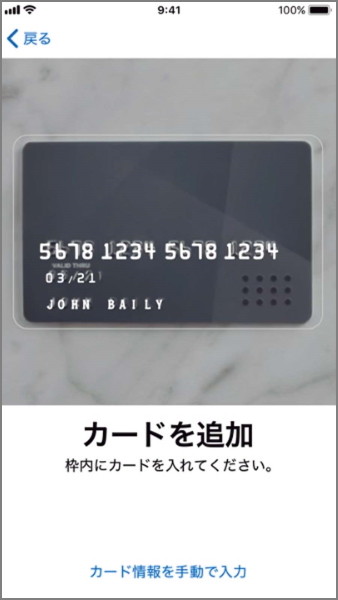

【iOSユーザー向け】 Apple Payの登録方法

対応している電子マネー

登録できるクレジットカード、デビットカード、プリペイドカードは、必ず上記のどれかに対応

「WALLET」アプリを開き、右上の「+」をタップ

「WALLET」アプリは標準搭載のため、ダウンロード不要。右上の「+」マークをタップした後、次の画面で「続ける」をタップすると、クレカかSuicaかを選択する画面が表示されます。

登録したいカードをスキャンして画面の指示に従う

クレカを選択した場合、カードを用意してスキャンをし、画面の指示通りに進めば登録が完了。Suicaの場合、手持ちのカードの登録だけでなく、WALLET上で新規作成も可能です。

Suicaのチャージ方法

Suicaは、「Suica」アプリからでもWALLETアプリからでもチャージ可能。ちなみにiDやQUICPay+は後払い方式(ポストペイ)のためチャージは不要です。

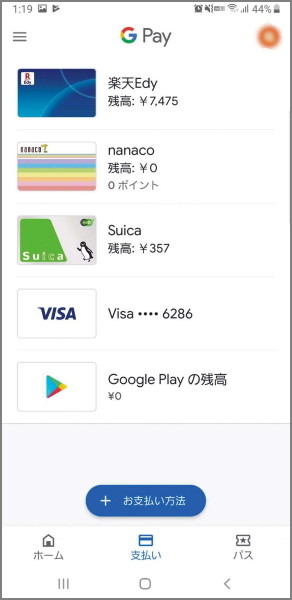

【Androidユーザー向け】 Google Payの登録方法

対応している電子マネー

登録できるクレジットカード、デビットカード、プリペイドカードは、必ず上記のどれかに対応

※4:カードがGoogle Pay非対応の場合は利用できない

「Google Pay」アプリをダウンロードし電子マネーを選ぶ

Google Playで「Google Pay」アプリをダウンロード。電子マネーを新規登録したい場合はトップ画面の「設定する」をタップ。画面の指示に従い個人情報を入力すると、アカウントが作成されます。

クレジットカードは「支払い」タブ内で選択しスキャンする

クレカを登録したい場合は、下部「支払い」タブ内「+お支払い方法」をタップ。「クレジット/デビット/プリペイド」を選択し、Apple Payと同様にカードをスキャンして指示に従えば登録が完了します。

電子マネーによってチャージ方法は異なる

楽天EdyはGoogle Payアプリからも楽天Edyアプリからもチャージ可能。SuicaはGoogle Payアプリから1円単位でチャージできます。nanacoは現金チャージのみ。iDとQUICPay+はチャージ不要です。

Suicaのスマホ決済はカードタイプの4倍おトク!

JR東日本発行のJRE POINT(JRE POINTを貯めるためにはJRE POINT WEBサイトから会員登録が必要)は、JR東日本の鉄道利用でカードタイプのSuicaでは200円で1ポイントですが、「モバイルSuica」などのスマホ決済(Androidユーザーは「モバイルSuica」アプリをインストールし会員登録が必要。iOSユーザーは「Suica」アプリをインストールし会員登録が必要で、WALLETにSuicaを追加しただけでは登録されない)では50円で1ポイント貯まります。Suicaグリーン券やモバイルSuica定期券購入でも同様です。

【PART 2】 キャッシュレス・消費者還元期間中はこのカードに注目

ポイント最大5%還元に加え、さらにおトクを享受できるカードを4枚ピックアップ!

2020年6月末まで、街の中小店舗などで最大5%のポイントが貯まるキャッシュレス・消費者還元事業を実施中。ここではそんなポイント還元のおトク度をさらにアップできるクレジットカードを紹介。この機会にぜひ申し込んではいかが?

コンビニ限定や期間限定で高還元率なカードを狙う!

キャッシュレス・消費者還元事業は、同事業の加盟店利用で最大5%還元される制度。すでにその恩恵を体感中の人も多いが、岩田昭男さんはこの機会に、よりポイントの貯まるカードへの切り替えを提案します。

「狙い目はコンビニ利用で高還元率のカード。ローソンPontaプラスはローソン系店舗でのポイント還元率が4%。三井住友VISAクラシックカードは主要コンビニ利用で常に還元率5倍です」(岩田さん)

さらに、期間限定で還元率がアップするカードもオススメです。

「JCB CARD Wは12月31日までの入会で3か月間ポイント10倍(JCB一般カード(還元率0.5%)の10倍)。dカードは『dカードお支払割』を利用するドコモ契約者に対し5%ポイント還元するキャンペーンを実施中です」(岩田さん)

キャッシュレス・消費者還元事業

| 大手企業(百貨店・大型スーパーetc.) | なし |

| フランチャイズチェーン(コンビニ・ドラッグストアetc.) | 2%還元 |

| 一般の中小店舗(小売・飲食・宿泊etc.) | 5%還元 |

【その1】 ローソンでの買い物で6%ポイント還元!

ローソン銀行

ローソンPontaプラス

ローソン、ナチュラルローソン、ローソンストア100での支払い100円(税抜)につき4ポイントをその場で付与。同カードを紐付けたApple Payで決済しても同様の還元率です。消費者還元の2%との合計6%相当のポイントをゲットできます(一部、キャッシュレス還元の対象外となる店舗・取引きがあります)。

年会費:無料

国際ブランド:Mastercard

ポイント還元率:Pontaポイント4%/0.5%

スマホ決済への対応:Apple Pay(QUICPay+)

こんな人にオススメ!

○ローソン系店舗での買い物が多い人

○Apple Payを使っているiPhoneユーザー

○年会費無料で高還元率のカードが欲しい人

【その2】 新規入会で3か月間ポイント還元率5%に!

JCB

JCB CARD W

JCB一般カードの2倍のポイントが貯まる年会費無料のカード。39歳以下・ウェブ入会限定ですが、入会後は40歳以降も継続利用できます。12月31日までに新規入会(カード発行)すると、入会後3か月間はポイント還元率が5%になります。

年会費:無料

国際ブランド:JCB

ポイント還元率:Oki Dokiポイント0.6〜1%

スマホ決済への対応:Apple Pay、Google Pay(いずれもQUICPay+)

こんな人にオススメ!

○現在39歳以下の人

○この年末年始に特にたくさん買い物しそうな人

【その3】 「dカードお支払割」適用者は最大10%還元!

NTTドコモ

dカード

ポイント還元率1%で、ローソン系店舗で決済すると3%割引と提示ポイントも付き、計最大5%ぶん還元。「dカードお支払割」適用者(条件は「ギガホ」「ギガライト」「ケータイプラン」を契約し、ドコモ利用料金の支払い方法をdカード/dカードGOLD(家族カード含む)に設定しているドコモユーザー)は2020年3月31日まで5%ポイント還元、消費者還元事業の還元と合わせて最大10%還元に(還元を受けるにはエントリーが必要)。

年会費:無料

国際ブランド:Visa/Mastercard

ポイント還元率:dポイント 1%〜

スマホ決済への対応:Apple Pay、Google Pay(いずれもiD)

こんな人にオススメ!

○ドコモユーザー

○ローソン系店舗での買い物が多い人

○「dカードお支払割」の適用を受けている人

【その4】 主要コンビニやマクドナルド利用でポイント5倍!

三井住友カード

三井住友VISA クラシックカード

主要コンビニ、マクドナルドの利用で通常の5倍、還元率2.5%相当のポイントを付与。年間最高100万円のショッピング保険も付きます。新規入会と会員用サービスVpassアプリへのログインで、利用金額の20%(最大1万2000円)をプレゼント(12月27日のカード申し込みぶんまで。カード入会月+2か月後末までを対象期間とし、毎月の利用金額の20%ぶん(最大1万2000円)が進呈されます)。

年会費:1375円(インターネット入会で初年度無料。年会費割引特典あり)

国際ブランド:Visa/Mastercard

ポイント還元率:ワールドプレゼントポイント0.5%〜

スマホ決済への対応:Apple Pay、Google Pay(いずれもiD)

こんな人にオススメ!

○コンビニの主要3社(セブン─イレブン、ローソン、ファミリーマート)で偏りなく買い物する人

○マクドナルドをよく利用する人

【PART 3】 意外と簡単・安心! コード決済の手引き

登録のハードルさえ飛び越えれば毎日の買い物がもっと快適になる!

コード決済は、キャッシュレス決済の“台風の目”としてメディアでも大きく取り上げられ、利用する人も着実に増えていますが、一方でいまだ導入に至らない人も多い。そんな“コード決済消極派”の疑問や不満に、岩田昭男さんが答えてくれました。

コード決済は2段階認証など安全性確保に力を入れている

MMD研究所の2019年9月の調査によると、普段コード決済を使っている人は22.5%。クレジットカードの74.8%と比べるとまだまだ少ない。

コード決済を利用しない理由で最も多いのが「セキュリティ面の不安」と「登録の面倒さ」。これに対し岩田昭男さんは、「コード決済は皆さんが思うより安全で、手続きも簡単」と語ります。

「コード決済アプリの多くは登録の際に2段階認証や『3Dセキュア』と呼ばれる本人認証システムを導入。画面ロックをかけておけば、スマホの紛失時も不正利用のリスクは大幅に減ります。登録手続きは基本的に電話番号などの情報を登録して、クレジットカードや銀行口座と連携させるだけです」

そのほか、使いすぎを心配する人には「銀行口座からの引き落としや、現金チャージして使うのがオススメ」だと言います。

「銀行口座に紐付けると口座残高以上は使えないし、現金チャージすれば自分がいくら使っているかがよりわかりやすい。『チャージが面倒』という人もいますが、その面倒さが使いすぎを抑える面もあります。決済サービスも支払い方法も、利便性と管理しやすさを秤にかけ、自分に最も合うものを選ぶと良いでしょう」(岩田さん)

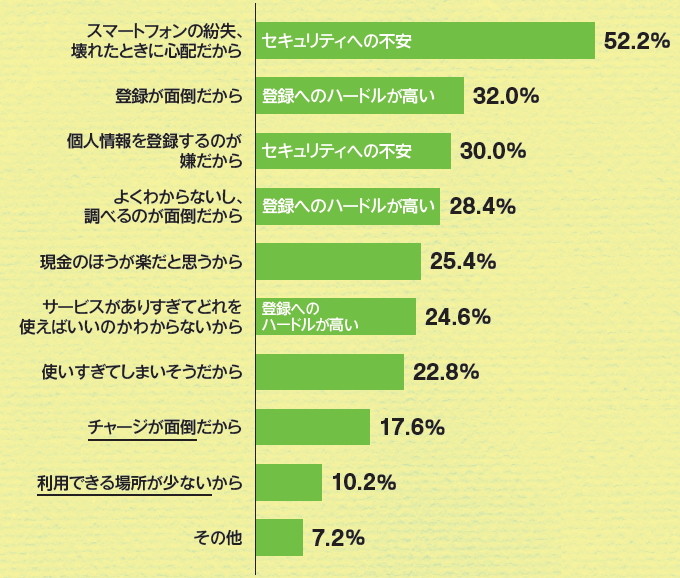

コード決済消極派が“利用していない”理由とは?

【利用していない理由1】 セキュリティへの不安

2段階認証の導入により安全性を担保! 一部は不正利用被害に対応

「主要なコード決済は、登録時にSMSなどによる2段階認証を実施。クレジットカードの登録・決済時には、カード会社に登録したパスワードで本人認証を行うコード決済も多いです。また最近は、不正利用の被害額を補償するコード決済事業者も増えています」(岩田さん)

不正利用に対する補償の手厚さもチェックしよう

万一の事態に備えるなら、不正利用の被害に対して被害額全額を補償するPayPayやメルペイ、d払いがオススメ。なお、LINE Payは原則10万円まで補償、楽天ペイやOrigami Payは事業者側に過失がある場合のみ補償されます。

【利用していない理由2】 登録のハードルが高い

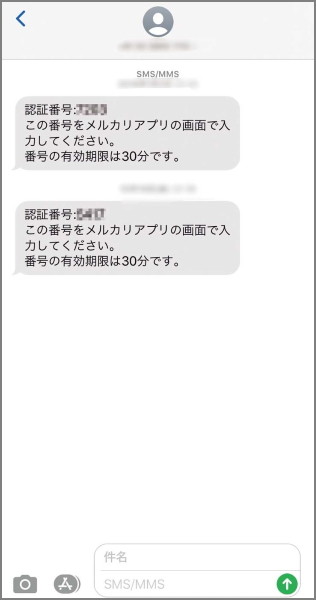

登録のために用意するのは電話番号とパスワード、銀行口座/クレカ情報だけ

「コード決済の登録はクレジットカードの申請より簡単。登録に必要なのはスマホの電話番号とパスワード、銀行口座やクレカの情報だけです。2段階認証は面倒ですが、安全のために不可欠。すでにYahoo! JAPAN IDや楽天IDなどを登録済みなら、入力はかなりラクです」

(岩田さん)

登録手順

【1】

コード決済アプリをスマホにダウンロード(LINE PayはLINEアプリ、メルペイはメルカリアプリ上で利用可能)し、電話番号やパスワードなどを登録。すでに関連サービスを利用している場合は、ユーザーIDでログインできる場合もあります。

【2】

銀行口座やクレジットカードなどで引き落とす場合は、支払いに必要な情報を登録します。

よく利用するサービスや貯めたいポイントで選ぶ!

楽天市場で買い物する人は楽天IDを持っているため、楽天ペイを選ぶと登録がラク。さらにポイントの統合もできます。LINEユーザーはLINEアプリ内にすでにLINE Payが入っていて、ダウンロードもユーザー登録も不要です。

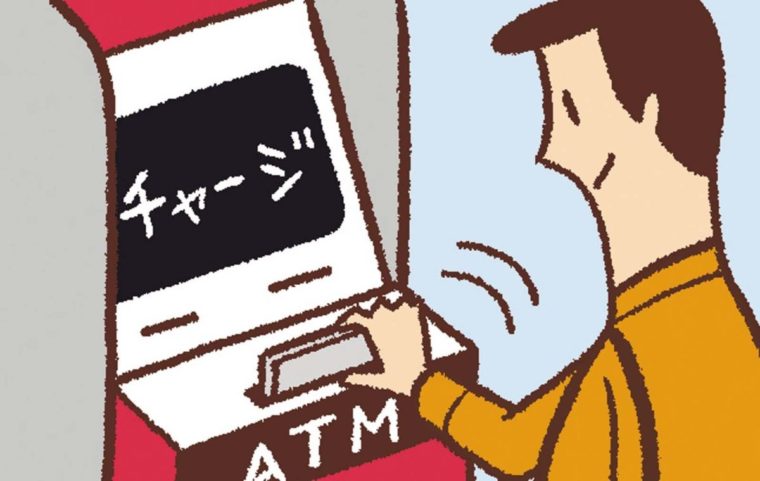

【利用していない理由3】 チャージが面倒

オートチャージやクレカとの紐付けでチャージの手間は皆無!

「チャージが面倒なら、銀行口座やクレカからのオートチャージ設定が便利。クレカを紐付けると後払いになり、チャージなしで買い物できます。ちなみに銀行口座やクレカの紐付けに抵抗がある場合、レジではなくコンビニATMでの現金チャージを利用するといつでも気軽に入金できます」(岩田さん)

選べる主な支払い方法

銀行口座連携

銀行口座と連携すると、決済アプリへのチャージや、口座からの直接引き落としが可能に。チャージはアプリで簡単に行えるほか、オートチャージ設定にすることもできます。

クレジットカード連携

クレジットカードを紐付けるとカード会社が代金を肩代わりし、後日銀行口座から引き落とすためチャージ不要。PayPayはヤフーカードからPayPay残高へのチャージも可能です。

ATMやレジでのチャージ

コンビニATMで現金を入金したり、レジの店員さんにチャージをお願いしたりする方法もあります。いちいち入金するのはやや面倒ですが、コード決済の使いすぎを防ぐのには有効です。

こんな支払い方法も!

電話料金合算払い

d払いでドコモユーザーが利用できる支払い方法。毎月の携帯電話料金に合算して請求されます。月々の利用上限あり。

メルカリ売上金をチャージ

メルペイはメルカリアプリで利用でき、売上金をチャージ可能。売上金を引き出すときの振込手数料がかからずおトク。

【利用していない理由4】 利用できる場所が少ない

「キャッシュレス・消費者還元事業」効果で使える店が今後増える期待大

「コード決済に対応する店はまだ少ないですが、キャッシュレス・消費者還元事業効果で、今後使える店が増えることが期待できます。まずは自分がよく行く店で使えるコード決済をチェックし、実際に試してみることをオススメします」(岩田さん)

利用できる場所が最も多いのはLINE Pay

LINE Payは国内171万か所(2019年6月時点)で利用でき、断トツで多い(LINE Pay カードの発行で、+国内外JCB加盟店3000万店でも利用可能。LINE Pay カードは、LINE Payユーザーなら誰でも申し込みでき、発行料や年会費は無料)。PayPayは154万か所(2019年10月時点)で、個人商店の加盟店が多いのが特徴です。