誰もが手軽に使うことができるコード決済。店舗側の導入コストが格段に安く、これまでキャッシュレス決済に踏み切れなかった中小・個人店を中心に利用可能店舗が拡大中です。しかもキャッシュレス決済のなかでも断トツのおトクさを武器に、快進撃を続けています。コード決済がここまで広がった理由というのは、一体何なのでしょうか。5つの理由をもとに、ご説明します!

コード決済が広まった5つの理由

【1】話題となる高還元キャンペーンを次々と開催

2020年も続く大型キャンペーンの数々

毎回大きな話題となる大型キャンペーン。今年も様々なキャンペーンが開催されています。見逃しがちな短期間キャンペーンも高還元のものが多いため要チェックです。

これまでの代表的なキャンペーン

・100億円あげちゃうキャンペーン(PayPay)

・増税を吹き飛ばせ!! LINE Pay生活応援祭(LINE Pay)

・コンビニで最大40倍キャンペーン(d払い)

・全店舗対象 期間中ずーっと5%還元(楽天ペイ)

【2】コンビニを中心に加盟店舗が全国的に拡大

生活の場での利用機会が増加

加盟店数を順調に増やしてきたメジャーなサービスなら、全国の3大コンビニで不自由なくコード決済ができます。コンビニではバーコードを読み取ってくれるため、決済もスピーディ。吉野家、ガスト、サンマルクなどの飲食店や、サミット、ライフなどの主要スーパーにも導入され、日常利用に欠かせない決済サービスとして成長中です。

コンビニ別対応コード決済例

| セブン-イレブン | PayPay、LINE Pay、楽天ペイ、メルペイ、d払い、au PAY、ゆうちょPayなど |

| ファミリーマート | PayPay、LINE Pay、楽天ペイ、d払い、au PAY、ゆうちょPay、ファミペイなど |

| ローソン | PayPay、LINE Pay、楽天ペイ、メルペイ、d払い、au PAYなど |

【3】ポイントの利便性が高く使いやすい

ポイントは現金感覚で利用できます!

決済での利用で、通常0.5%程度のポイントが還元されます。貯まったポイントはアプリ画面をタップするだけで、即座に支払いに充当できます。キャンペーンで付与される期間限定ポイントも、ほとんどの決済で対応します。1P単位で使えるため、ムダなく使い切れるのも便利。楽天ポイントやdポイントは他サービスへの転用も可能です。

コード決済の利用でもらえるポイントの例

・PayPayボーナス(PayPay)

・楽天ポイント(楽天ペイ)

・dポイント(d払い)など

【4】サービスが増加し選択肢が拡大

約50種類の決済サービスが選べる

2016年、日本で最初にスマホ決済サービスを開始したのがOrigami Pay。その後、楽天ペイ、LINE Pay、続いて通信キャリア、銀行などの大手企業が参入し、サービス数は現在50以上に及びます。さらに、各サービスは決済以外にも送金、投資、配車サービスなどアプリ機能を拡大し、PayPayのようにスーパーアプリを目指す事業者も現れています。

2017年時点の主なスマホ決済サービス

LINE Pay、Origami Payなど……

↓

2020年2月時点

PayPay、楽天ペイ、LINE Pay、d払い、メルペイ、ゆうちょPayなど多数存在!

【5】政府による「キャッシュレス・ポイント還元事業」

6月末までキャッシュレス決済で還元

政府の消費税対策として行われている「キャッシュレス・ポイント還元事業」では、対象店舗でキャッシュレス決済をすると、利用者は2%または5%のポイント還元が得られます(貯まるポイントは各社で異なります)。5%還元の対象店舗は、コード決済を導入している中小規模の事業者のみ。還元の恩恵を最大限に生かすにはコード決済が欠かせません。

2〜5%もトクできる還元事業の実施は6月まで!

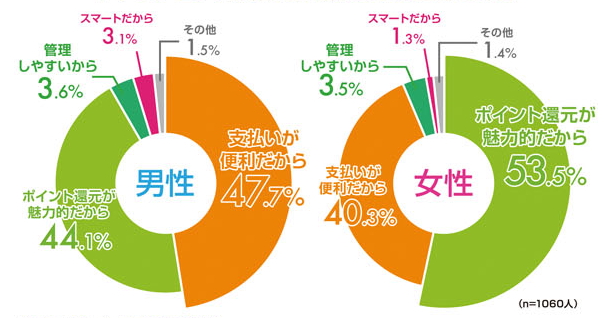

政府のポイント還元制度により、キャッシュレス決済の利用が拡大。利用し始めた理由として、支払いの利便性や高水準のポイント還元を挙げる人が多いです。

キャッシュレス決済を利用し始めたキッカケ

VISAとMMD研究所が行った調査では、コード決済利用率は政府還元策実施前で35.9%、実施から約3か月後は45.9%と10%増加。一方、クレジットカードは横ばい、電子マネーは微減と、利用率に大きな変化はありませんでした。この還元制度で最大5%が付与されるのは、コード決済が普及している中小規模の店舗が中心。追い風が吹いています。初心者がまず利用するなら、多くのコード決済が使えるコンビニがオススメ。還元制度が終わる6月末まではアプリ利用ポイントに加え、即時2%の割引もあります。紐付けでクレカポイントを上乗せし、二重取りも可能です。

使い勝手がイイってホント? コード決済よくあるQ&A

Q1.サービスが多すぎてどれを使ったらいいかわからない……

A.自分のライフスタイルに合ったものを選ぶと導入のハードルが下がります!

迷ったら、まず身近なサービスから始めましょう。楽天市場など楽天ユーザーなら楽天ペイ、ドコモのスマホユーザーならd払いなど。このほか、導入店舗が多いPayPay、LINEアプリに搭載されているLINE Payもオススメ。

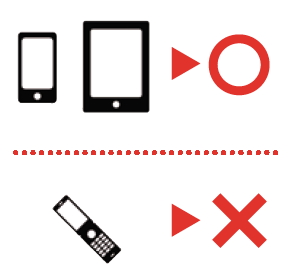

Q2.コード決済はスマホでしか利用できない?

A.タブレットでは使えますが、ガラケーはNG

アプリのダウンロードとSMS(ショートメッセージ)の受信が必要なため、あくまでスマホでの利用が基本。ただ、機種に制限はなく、SIMフリー、おサイフケータイ非対応端末でも使えるので試してみましょう。

Q3.セキュリティ面は大丈夫?

A.安全対策済みのコード決済がほとんど

不正利用の場合、PayPay、d払い、メルペイは原則全額補償、LINE Payは原則10万円までの補償。ただし、損害発生から30日以内の申し立てや、警察への被害届出が必要などの条件もあるため、規約を確認しましょう。

Q4.レジではどう支払えばいいの?

A.店舗のQRコードを読み取るかレジでコードを提示

QRコードが設置されている店舗では、利用者はアプリのカメラでQRコードを読み取り、金額を入力。ない場合は店員がレジで金額入力後、利用者はアプリを立ち上げ、QRコードかバーコードを店員がスキャンします。

Q5.支払った金額を確認できる?

A.アプリ内で確認できて、管理しやすい!

ほとんどのサービスはアプリ内で入出金が管理できるほか、獲得しているポイント数も手軽に確認可能。さらには種類や期間ごとに取引を抽出できる決済サービスアプリもあり、家計管理にも役立ちます。

Q6.ポイントはどう反映されるの?

A.ただ利用するだけでどんどん貯まっていきます!

クレカと決済サービスを紐付ければ、自動的に貯まるようになります。アプリ利用で0.5%、クレカ支払いでさらに0.5~1%が上乗せできておトクです。ただし、紐付け可能なクレカが限定される場合があるため注意しましょう。

いますぐ始められる! コード決済3STEP虎の巻

登録→チャージ→支払い

「登録が面倒」「使い方が複雑」という理由でコード決済を敬遠している人も多いですが、アプリへの登録は1〜2分で完了し、使い方もいたってシンプルです。ここではメジャーなサービスのPayPayを例に、支払いまでの手順を紹介します。

アプリへの登録もチャージも難しいステップはナシ!

「コード決済は簡単」といわれても、手続きが多そうで気乗りしないという人も少なくないでしょう。実際使ってみると面倒な点よりも利便性などのメリットが断然大きいですが、ここでは初心者がつまずきやすいステップについて解説します。

まずは登録時に行う「SMS認証」。これはメールアドレスとパスワードの登録後、アプリとスマホを紐付ける、セキュリティ上必須のプロセスです。別の端末から不正利用されないよう、SMSを使った“2段階認証”によってそのリスクを軽減します。2段階といっても、リアルタイムでSMSに届く4桁の認証コードを入力するだけ。普段の決済時には入力不要なため、ユーザーのストレスも少ないです。

登録が完了し、いざ利用しようというときによくあるのが残高不足。銀行口座をアプリに登録しておくといつでもどこでも簡単にチャージでき、クレカを登録すればそもそもチャージの必要がない場合も多いですよ。使いすぎが不安な人には、セブン銀行ATMを利用した現金でのチャージがオススメです。

また、中小店舗で多く導入されている「店舗提示型」は、コンビニなどと勝手が違うため戸惑う人も少なくありません。アプリ内にあるQRコード読み取り用のカメラを立ち上げ、店員の指示に従って金額を入力するだけなので、リラックスして行いましょう。

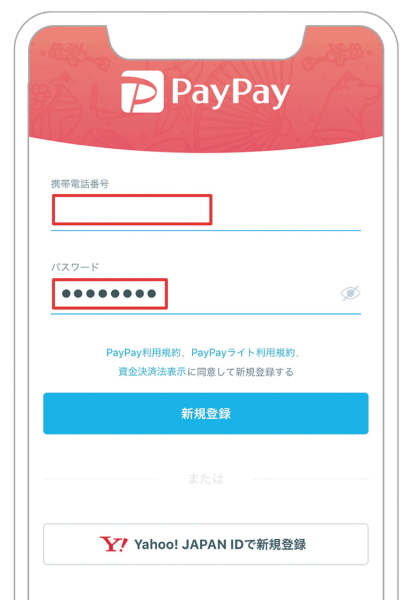

STEP1 コード決済の登録方法

1.アプリストアからダウンロードする

「PayPay」アプリを検索し、ダウンロードします。iOSなら「App Store」、Androidなら「Google Play」を利用します。

2.電話番号やパスワードを設定

表示に従い電話番号とパスワードを入力。Yahoo! JAPAN IDやソフトバンク・ワイモバイルと連携させて登録することも可能です。

3.認証コードを入れ登録完了!

スマホのSMSに届いた4桁の認証コードを入力すれば登録が完了。早めに行わないと最初からやり直しになってしまいます。

4.銀行口座にも合わせて登録!

チャージに利用する銀行を選択し、口座番号を登録します。60以上の金融機関が利用可能。Yahoo! JAPANカードからチャージもできます。

STEP2 コード決済のチャージ方法

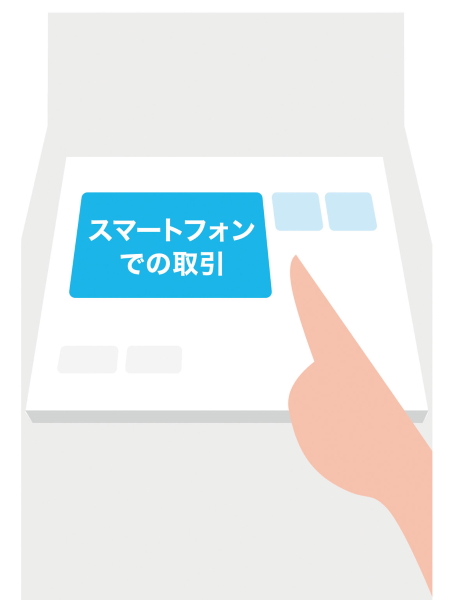

1.セブン銀行で現金チャージ

現金チャージはセブン銀行のATMから行います。口座を持っていなくてもOKです。初めに「スマートフォンでの取引」を選択しましょう。

2.アプリ上のセブン銀行を選択

スマホのPayPayアプリを立ち上げて、「チャージ」をタップ、その他のチャージ方法にある「セブン銀行ATM」をタップします。

3.タップと同時にカメラが立ち上がる

「セブン銀行ATM」をタップすると、自動的にカメラが起動されるので、それを使ってATMに表示されているQRコードを読み取ります。

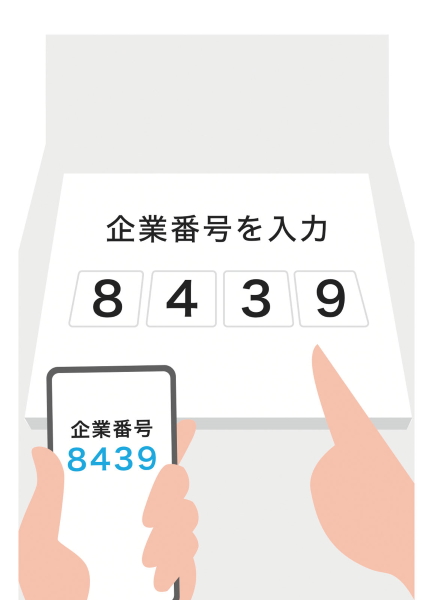

4.企業番号を入力

QRコードを読み取るとアプリに4桁の企業番号(PayPayは8439)が表示されます。その番号をATMの画面で入力します。

5.現金を入れてチャージ完了

チャージしたい金額をATMに入金して、金額を確定するとチャージは完了。アプリにチャージ完了のメッセージが届くので確認しましょう。

【CHECK!】「利用者提示型」と「店舗提示型」の違い

コードを表示するのが利用者か店舗側かの違い。利用者提示型を「ストアスキャン」、店舗提示型を「ユーザースキャン」ともいいます。下ではメジャーなサービスを「8大サービス」と称して分類しました。

8大サービスの支払い方法分類

| 利用者提示型 | PayPay、楽天ペイ、LINE Pay、d払い、au PAY、メルペイ、ファミペイ、ゆうちょPay |

| 店舗提示型 | PayPay、楽天ペイ、LINE Pay、d払い、au PAY、メルペイ、ゆうちょPay |

STEP3 コード決済での支払い方法

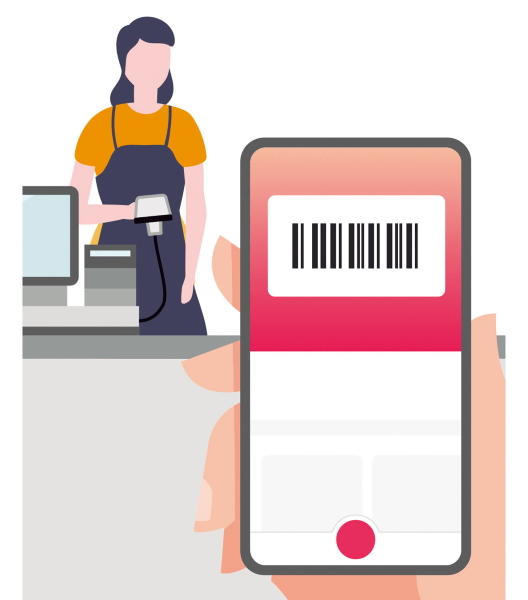

利用者提示型

レジで「PayPayで払います」と告げ、スマホ画面のバーコードを店員が読み取れば決済は完了します。残高不足の場合は決済前にチャージが必要なので注意しましょう。クレカでの支払いでも、PayPayの場合、本人認証未設定では支払い上限額が5000円と少ないので、上限額にも事前に注意が必要です。

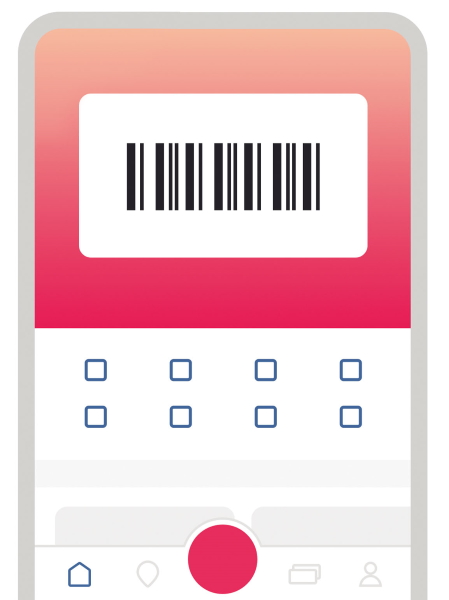

1.アプリ画面の「支払う」を選ぶ

スマホ画面にバーコード/QRコードが大きく表示されます。早く準備しすぎると画面が消えるため、支払う直前に表示させましょう。

2.バーコードを提示し読み取ってもらう

提示するバーコードは上下逆でも読み取り可能。アプリ画面をレジの店員に提示して読み取ってもらい、決済を行います。

3.支払い完了!

決済が完了するとアプリに支払い金額が表示されるため、店員と一緒に確認しましょう。後日付与されるPayPayボーナスも同時に確認できます。

店舗提示型

一般的に店舗提示型は導入コストが抑えられるため、中小店舗を中心に新規加盟店が増えています。決済アプリで近くの店を調べてみれば、利用できる個人店の多さに驚かされるでしょう。こうした店が主にキャッシュレス・ポイント還元事業の対象となっているため積極的に使いたいものです。

1.アプリを立ち上げて準備する

レジ横に設置してあるQRコードを利用者が読み取って決済します。レジに並ぶ前にアプリを立ち上げておくとスムーズです。

2.アプリ内のカメラを立ち上げる

「スキャン」をタップしてカメラを立ち上げます。「支払う」→「スキャン支払い」でもOKです。スマホカバーでカメラを隠さないように注意。

3.カメラでQRコードを読み取る

立ち上げたカメラの枠内に店舗が提示するQRコードを収めます。正常に読み取れると、支払い先の情報が表示されます。

4.支払い金額を入力

店員に告げられた金額を入力し、店側に確認してもらいます。アプリで支払い方法をチェックして、「支払う」をタップします。

5.決済完了!

決済が完了すると「利用者提示型」と同じように、画面に支払い金額が表示されます。後日得られるPayPayボーナスも同時に確認できます。

【CHECK!】コンビニ以外ではどっちの方法が多い?

主要スーパーでは、イオン、ライフは利用者表示。イトーヨーカドー、西友は店舗側表示。飲食店では吉野家、松屋、ファーストキッチンは利用者表示となっています。(※対応していない店舗もあります)