フリーランスは自由で魅力的な働き方だが、その一方で、組織に守られていないことから生じるデメリットもある。たとえば、それまで会社が半額負担してくれていた年金や健康保険料を、自分で全額支払わなければならないし、老後に受け取れる年金額も会社員より少ない。さらに盲点は、「退職金がない」という点だ。

会社員ならば、1つ企業に勤めれば、将来1000万円〜2000万円程度の退職金を得ることができることが多い。仮に転職を繰り返したとしても、そのたびに数百万円の退職金をもらっていれば、合計すればそれ相応の金額を手にすることができるだろう。

一方で、フリーランスには退職金がない。20代~30代だと退職金は遠い将来のことに思えるかもしれないが、今から考えておかないと、いざ引退したとき「老後資金が足りない!」という事態に陥りかねない。

そこで本項では、『マンガでわかる フリーランスのお金のことぜんぶ教えてください!』(田口智隆・著/ワン・パブリッシング・刊)から、フリーランスに絶対オススメの「退職金の作り方」についてお伝えする。

「小規模企業共済」で退職金の準備を

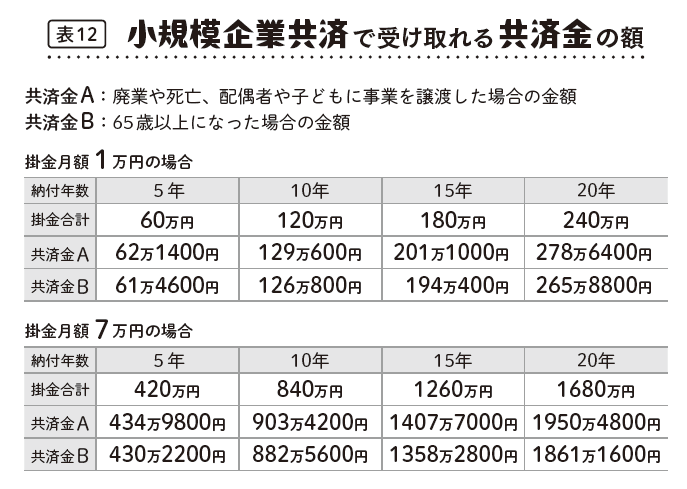

田口智隆さんによると、フリーランスが退職金を準備するなら、「小規模企業共済」以上の制度はないという。小規模企業共済とは、独立行政法人「中小企業基盤整備機構」が提供している制度で、フリーランスや小規模企業の経営者たちが、働いている間にお金を積み立てていき、事業を辞めたときや65歳以上になったときなどに、掛金に応じて退職金(共済金)を受け取れる制度だ。

掛金と納付年数によって、下記の金額を受け取れることができる。

小規模企業共済の利回りは約1〜1.5%と決められている。今の時代、都市銀行の利回りは0.001%程度と超低金利であることを考えると、かなり優秀な利回りだ。たとえば、掛金の上限7万円を30年にわたって積み立てれば、利息だけで480万円になり、受け取れる金額は約3000万円にのぼる。

銀行に預けていてもお金はほとんど増えないのだから、貯金がわりに小規模企業共済を利用すると考えれば、大変利用価値の高い制度なのだ。掛金の額はいつでも自由に変更できるので、稼ぎがいい月は7万円、稼ぎが悪い月は数千円、といったように柔軟に利用すれば、継続もしやすいだろう。

小規模企業共済のすごいメリット

小規模企業共済のメリットは他にもある。小規模企業共済は、病気やケガで働けなくなったときやフリーランスを辞めるときにも、事業廃止届を出せば共済金を受け取ることができる。つまり、積み立てておけば、いざというときのための保険にもなるのだ。

さらに、掛金は「全額控除」になる特典付き。所得税を算出するための所得は、「所得=売上−経費−控除」によって決められる。つまり、掛金が全額控除になれば、所得が減り、それに伴って所得税も減ることになるのだ。

所得税をもとに住民税は決められるので、住民税の節税効果を見込める。たとえば、課税所得400万円の人が小規模企業共済に毎月3万円積み立てると、所得税と住民税は約11万円少なくなる。毎月7万円積み立てると、約24万円も節税になる。

このように、小規模企業共済は、フリーランスにとってメリットしかないと言っても過言ではないのである。まだ銀行での貯金を続けている人は、今すぐ小規模企業共済を始めよう。

資金に余裕があれば「iDeCo」も始めよう

小規模企業共済を利用しても、まだ資金に余裕がある人は、「iDeCo」の利用も検討していくのが望ましいと田口さんは言う。iDeCoとは、個人型確定拠出年金の略称。「自分で作る年金」だ。

iDeCoを利用するには、銀行や証券会社などで「iDeCo口座」を開設し、そこで投資信託などの金融商品を購入する。毎月掛金を積み立てていき、購入した金融商品の利回りによってお金を増やし、将来的にまとまった額の年金を手にすることを目指す。ただし、やっていることは「投資」なので、必ずしもお金が増えるとは限らない。また、年金なので60歳までお金を引き出すこともできない。

このように書くと、iDeCoに魅力が感じられないかもしれないが、投資に興味があるけれどまだ始めていないフリーランスは、iDeCoを利用しない手はない。

1つ目の理由は、iDeCoも小規模企業共済と同じように、掛金が全額控除になるからだ。たとえば、課税所得400万円の人が掛金の上限6万8000円(月額)を積み立てると、所得税と住民税は年間24万4800円の節税になる。2つ目の理由は、投資による運用利益が非課税になるからだ。通常の証券口座で利益が出ると、利益の20%に税金がかかる。しかし、iDeCo口座での利益は税金がかからない。

これらの理由で、これから投資を始めようと考えているフリーランスは、まずは「iDeCo」からスタートするのが賢い選択だといえるだろう。もちろん、新人のフリーランスが、すぐに小規模企業共済とiDeCoの両方を満額で始めるのは、資金的に厳しいだろう。

まずは小規模企業共済に加入して退職金を積み立てながら、所得が増えてさらに節税をしたいと思ったとき、iDeCoの利用を検討してみてはどうだろうか。あるいは、資金を分割して少額から両方を利用してみるのもありだ。

コツコツと貯金感覚でお金を増やす「小規模企業共済」1本でいくか、多少のギャンブル要素と夢もあるiDeCoにも参入するか、どれくらいお金を増やしたく、どんな人生を歩んでいきたいのか、自分で判断していくことが大切だろう。

【書籍紹介】

マンガでわかる フリーランスのお金のことぜんぶ教えてください!

著:田口智隆

発行:ワン・パブリッシング

多忙かつお金に苦手意識のあるフリーランスに向け、フリーランスのお金にまつわるあれこれをマンガでわかりやすく解説! 開業する前の準備、確定申告や税金・控除のあれこれ、フリーランスこそやっておくべき資産運用の話、お金で損をしない節約術など、本書を読めば何が必要で何が必要でないのかがすぐに理解できます。

(文:堀田孝之)