「いつまでもあると思うな親と金」という格言があります。確かに親が生きている間は、亡くなった後のことを想像しにくいものですし、また積極的に考えたくないもの。しかし、多くの場合、親が先に亡くなり、残された家族には様々な問題が突き付けられます。親が急に倒れたり、認知症になったりしたら、どうしますか?

そこで今回は、親が亡くなった後に起こる問題と、特に気になるお金について、1000件以上の相続相談を受けてきた税理士法人レディング 公認会計士・税理士、木下勇人さんに聞きました。まずは葬儀と墓守、遺産相続と相続税、生前贈与、老後破綻について知っておきましょう。

1: 葬儀と墓守の問題

――一般的に、子どもより親のほうが先に亡くなりますが、残された家族にとって、どういった問題が起きやすいかをまずお聞かせください。

木下勇人さん(以下:木下) まず親が亡くなってすぐ起きることは葬儀です。家族葬だとしても、最低100万円くらいはかかります。

――こういったことは「縁起でもない」ということで、家族間でもあまり話されないから、どんな手続きがあって、誰が手配し、いくらかかるという実態がよくわからないですね。

木下 そうなんです。例えば親が亡くなったとして、親自身が葬儀費用を負担してくれる保険に入っていれば、一週間程度で葬儀費用が指定の銀行口座に入金されます。ただし、親が保険に入っていたかどうかを周囲の人たちが把握していないと保険請求はできません。

また、親が葬儀保険に入っていなかった場合、十分な現金を残せる親を除いて、喪主となる人が葬儀費用を建て替えることが多いです。でも、残された人たちは内心「お金はどうするのかな?」と思っており、モヤモヤしたまま四十九日が終わったころに集まって、葬儀費用の負担をどう分けるかといった話し合いになることが一般的です。

――そこで出し渋る親戚がいたり。

木下 そうですね。家族間で揉めるのはよくあることで、私自身もいっぱい見てきています。悲惨ですけれど、これは本当によくある話なのです。

葬儀に関連して、お墓も問題になりがち。お墓があるご家庭の場合、「誰が墓守をしていくのか?」を巡って揉め出すことが多いのです。墓守とはお墓を管理し継ぐ人のことですが、地方の場合、一般的にはご先祖たちのお墓は同じ場所にあり、家族みんなが一緒に暮らしているので、ごたごたは起きにくいのですが、都会に出てきて暮らしている人たちにとって墓守というのは意外と想像しにくいもの。

しかし、年に数回お墓参りをしたり、お墓の掃除をしたりしてみると、この役割の大変さが身に染みてわかるようになるうえ、お墓の管理費用は誰がいくら払うべきかというお金の問題にまたしても悩まされます。うまく解決できないと、これで家族に軋轢が生じてしまうんですね。

2: 相続は「自宅」「預金」のどちらが有利?

――親が亡くなって、しばらく経った後、やがて遺産相続の話になることが多いのですか?

木下 そうですね。家族構成、財産構成によって揉めやすいかどうかというのはあるのですが、私の経験から考えると、「相続財産が自宅と預金のみ」という方が亡くなった場合、残された家族は揉めるというパターンがあります。

――なぜでしょうか?

木下 例えば、自宅などの不動産ですが、これは同居の親族など近くで暮らしている人が相続するケースが多いです。仮に相続人は長男(同居)と次男(別居)の2人、財産は自宅の価値が2000万円、預金は1000万円とします。同居の長男は墓守を含めて自宅を守っていくから、この家を相続するのは自分だと考えます。そのうえで自宅を売却しない前提ですので、換金価値は考えません。そうすると、長男にとっては預金を半々で平等と考えてしまいますので、自宅を相続しない次男には不平が残ります。それで、いわゆる「争族」となってしまうんですね。相続税がかからない家庭の方が実はよく揉めるのです。

3: 意外とかからない!? 「相続税」の仕組み

――相続には税金もかかってくるわけですよね?

木下 家も金銭もすべて財産価値がありますので、相続した場合、こういったものにはすべて税金がかかってきます。

相続税をわかりやすく説明させていただくと、親が亡くなり、その財産が残された家族に移ると必ず税収の対象になります。相続税率は、課税遺産総額に応じて適用される仕組み(最高税率は55%)。

例えば、親が3000万円を残して亡くなったとします。相続税は、まず財産を取得した人ごとに課税価格を計算します。次に各人の課税価格を足して、課税価格の合計額を算出。しかし、相続税には基礎控除額というものがあります。この金額を出す式は「3000万円+600万円×法定相続人の数」。課税価格の合計額からこの基礎控除額を引いた額が課税遺産総額となります。

もし、法定相続人が3人いれば、基礎控除額は4800万円となりますが、課税価格の合計額が4800万円を超えなければ、課税遺産総額はゼロとなるので、相続税の申告と納税は不要となります(下の図を参照)。

相続税試算:3000万円(一次相続)

| 合計 | 配偶者 | 長男 | 次男 | |

| 課税価格 | 30,000,000 | 15,000,000 | 7,500,000 | 7,500,000 |

| 基礎控除 | 48,000,000 | – | – | – |

| 課税遺産総額 | 0 | 0 | 0 | 0 |

| 相続税総額 | 0 | – | – | – |

| 各人の相続税額 | – | – | – | – |

| 配偶者の税額軽減 | – | 0 | – | – |

| 相続税額 | 0 | 0 | 0 | 0 |

| 各人の実効税率 | – | 0% | 0% | 0% |

(単位:円)

(前提)

1. 父(一次相続)で保有財産3000万円

2. 法定相続分で相続する

相続税試算:6000万円(一次相続)

| 合計 | 配偶者 | 長男 | 次男 | |

| 課税価格 | 60,000,000 | 30,000,000 | 15,000,000 | 15,000,000 |

| 基礎控除 | 48,000,000 | – | – | – |

| 課税遺産総額 | 12,000,000 | 6,000,000 | 3,000,000 | 3,000,000 |

| 相続税総額 | 1,200,000 | 600,000 | 300,000 | 300,000 |

| 各人の相続税額 | – | 600,000 | 300,000 | 300,000 |

| 配偶者の税額軽減 | – | -600,000 | – | – |

| 相続税額 | 600,000 | 0 | 300,000 | 300,000 |

| 各人の実効税率 | – | 0% | 2% | 2% |

(単位:円)

(前提)

1. 父(一次相続)で保有財産6000万円

2. 法定相続分で相続する

※2つの図のなかの試算は木下勇人さんが行った。

ただ、3000万円もの現金を残して亡くなるというケースは一般的に少ないほうですから、ここで税金のことが問題となってくる家族はさほどいないでしょう。しかし、これより多い現金があった場合、つまり、老後資金では使い切らずに相続が発生すると想定される場合には「生前贈与」をしておいた方が節税の観点からは良い場合もあります(上の図を参照)。いわゆる「相続税対策」と呼ばれるものですね。

4: 大金持ちでないとリスクが多い「生前贈与」

――つまり、誰でも生前贈与をすれば良いということではないんですか?

木下 そうです。ここは多くの方たちが誤解されるところですが、生前贈与には一長一短があります。

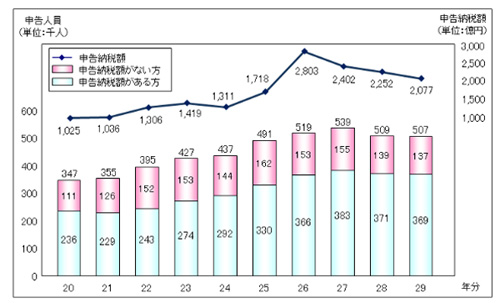

生前贈与に対する税金は贈与税と呼ばれ、個人から財産を無償(タダ)でもらったときにかかります。日本では4年前まで贈与税の申告納税額が増加していましたが、この数年間は減少傾向。わざわざ納税をしてまで贈与する人は減っています(上の図を参照)。ただし、贈与税の基礎控除が110万円ですので、もらう側1人あたり年間110万円までは納税なしの非課税でお金を受け取れます。

しかし、実際には贈与をもらうほうはお金を使ってしまうことが多いんですよね。自ら働いて稼いだお金ではないからでしょう。また、贈与する側にとっても、毎年110万円をあげ続けると結構な金額になりますから、長生きして老後破綻に陥るケースもあります。

生前贈与をしても、まだまだ現金が残っている方を除けば、無闇に使うであろう家族にお金を渡すことは大きなリスクをはらんでいるんですね。

5: 親の「老後破綻」を防ぐにはいくら必要?

――親が長生きした場合、相続や生前贈与以前に、親自身が経済的に破綻することも考えられますよね。

木下 そうです。GetNavi webの読者の世代を想定すると、だいたい親御さんは60~70代の方が多いと思います。

この世代の方のなかでも、公務員やサラリーマン、自営業者だったかで、支給される年金の金額もまったく違います。公務員やサラリーマンだった方は、年金受給は結構な額をもらえていますが(サラリーマンは毎月15万~17万円、公務員はそれよりも毎年21.5万円多い)、自営業者だった人は概算で毎月6.5万円しかもらえません 。

さらに、この先の年金受給はもっと厳しくなると思いますので、「老後破綻」のケースは増えてくると思います。日本総研は2017年のレポート(星貴子著「生活困窮高齢者の経済的安定に向けた課題」JRIレビュー 2017 Vol,6. No.45)で「生活困窮高齢者世帯およびその予備軍の世帯は、2012年時点で400万世帯を超え、2030年には、500万世帯以上に達すると推計される。とりわけ、2012~2020年の増加幅が大きく、ボリュームゾーンである団塊ジュニアの高齢化を待たずして、増勢が加速する形となっている」と述べています。

――個人の経済状況と反して、医療の進歩もあり、長生きされる方が増えています。

木下 そうですね。いわゆる「長生きリスク」と言われるもので、長生きすればするほどお金がかかる。元気ならまだ何とかなりますけど、身体を壊して老人ホームなどの施設に入ることになったら、また想定外の余分なお金が必要となります。そうなるともうお金はどんどん減っていきます。大変な時代だと思います。

――例えばリタイアした後、年金以外でどれくらいの現金を用意しておけば、老後が安心という目安はありますか?

木下 年金以外に3000万円程度は必要だというのが大方の見方です。全国銀行協会は2500万円と述べていますが、私見では余裕をもった老後の暮らしを考えると、やはり3000万円は必要だと考えます。

――3000万円!? リタイアするときにそんなに貯金できている人は、いまの時代ごくわずかではないですか?

木下 そうです。なかなか難しいですよね。それでも老人ホームに入れば破綻しますから。これは本当に厳しい問題で、結局、子どもの家族や身内が負担しないといけなくなるわけです。

高齢化という問題において日本は世界最先端を走っていますが、「老後が不安」と思っている日本人は増えています。しかし、木下さんはこういった問題をできる限り回避するために、家族にはやっておくべきことがあると言います。後編では、それについて詳しくご紹介します。

木下勇人 | Hayato Kinoshita

相続・事業承継に専門特化した公認会計士・税理士。自らも不動産投資や起業をしている。税理士向け・一般向けセミナーを全国各地で年100回以上講演しており、ダントツでわかりやすいと評判。http://www.leding.or.jp