前回に続き、投資初心者の疑問や不安を解消し、効率良く資産を運用するコツを解説。今回は、投資信託、iDeCo、ロボアドバイザーの“はじめの一歩”をそれぞれ紹介していく。

【前編の記事】

【中編の記事】

【投資信託】はじめの4銘柄

多くのネット証券で100円から購入でき、少額投資をはじめるのに相応しい金融商品が投資信託だ。初心者が購入するのに最適な投資信託の銘柄は何か。プロにレクチャーしてもらった。

ファンドアナリスト

篠田尚子さん

ファンド分析のスペシャリスト。楽天証券経済研究所所属。様々なメディアで投資信託に関するコメントを手掛けるほか、資産形成セミナーの講師を務める。

分散して運用し積極的に資産を増やす

プロに運用を一任し、分散投資できるのが投資信託の魅力。大きく4つの型(ページ下段参照)に分けられるが、銘柄は約5000もあり、すべて吟味するのは不可能。初心者はどんな基準で選べば良いか、ファンドのプロ・篠田尚子さんに聞いた。

「つみたてNISA対応の銘柄から選ぶのがオススメ。長期で積み立てて、資産を増やす前提で設計された商品が多いからです」(篠田さん)

つみたてNISAは月100円から積み立てられるネット証券も多く、初心者もはじめやすい。以下では、注目の銘柄も選んでもらった。

「長期にわたって安定的に資産を築くため、投資対象が広く分散されている投資信託を選びました。つみたてNISAで購入すればノーロードなので、コスト面でも有利。複数銘柄に投資するのも間違いではありませんが、構成資産の重複が少なくなるように内容を確認しましょう」(篠田さん)

つみたてNISA対応&手数料ナシ! いま選びたい投信はコレ!

●出典:チャート画像は楽天証券ホームページより。基準価額・SPECは2021年4月1日更新時点

【1】 アメリカのほぼ全株式に分散投資可能

楽天投信投資顧問

楽天・全米株式インデックス・ファンド

「年によって浮き沈みはありますが、着実に右肩上がりを続けるアメリカの株式市場。そこに上場している銘柄のほぼすべてに当たる約3600銘柄に投資できます。ファンドの実質的な管理費用が0.162%とローコストなのもポイント」(篠田さん)

SPEC●管理費用(信託報酬含む):0.162%●純資産総額:2346.61億円●リターン(年率):6か月65.48 %/1年57.26%/3年17.54%●約定日:申込日の翌営業日の基準価額

[2] 全世界の株式に分散投資できる投資信託

楽天投信投資顧問

楽天・全世界株式インデックス・ファンド

「アメリカやEU、日本などの先進国だけでなく、新興国を含む全世界の株式約8000銘柄に実質的に投資ができるインデックス型ファンドです。大型株だけでなく、中型株や小型株も組み入れ、成長性も望めます!」(篠田さん)

SPEC●管理費用(信託報酬含む):0.212%●純資産総額:833.72億円●リターン(年率):6か月62.72%/1年52.87%/3年12.87%●約定日:申込日の翌営業日の基準価額

[3] 債券中心で株価下落時にも安定のパフォーマンス

アセットマネジメントOne

たわらノーロード最適化バランス(安定成長型)

「国内外の債券や株式を中心に、バランスの良いポートフォリオで運用するファンドです。債券の比率が70%以上のため、市場の下落局面でも安定したパフォーマンスを発揮。浮き沈みが少なく安心して保有できるのがメリットです」(篠田さん)

SPEC●管理費用(信託報酬含む):0.55%●純資産総額:1.23 億円●リターン(年率):6か月16.47%/1年15.24%/3年5.72%●約定日:申込日の翌営業日の基準価額

[4] 株主還元に積極的な日本株を選んで投資

日興アセットマネジメント

年金積立 Jグロース

「日本市場に投資するなら、バブル崩壊以降スムーズに上がらないインデックス連動型よりも、成長企業を選定するアクティブ型がオススメ。本ファンドは、株主還元に積極的な株式を厳選し、長期にわたり安定的なリターンを出しています」(篠田さん)

SPEC●管理費用(信託報酬含む):0.902%●純資産総額:417.50億円●リターン(年率):6か月49.64%/1年51.84%/3年11.06%●約定日:申込日の基準価額

押さえておきたい! 投資信託の銘柄のカテゴリ

[インデックス型]

格付会社などが算出する株価指数(インデックス)に連動することを目指すファンド。代表的な指数には、日経平均株価(日経225)やNYダウ工業株30種、S&P500などがある。

[債券型]

国内外の公社債に投資。ローリスク・ローリターンだが、信用格付の低い債券に投資して高いリターンを目指すファンドも。つみたてNISAには債券のみを対象にした商品はない。

[アクティブ型]

市場平均より高いパフォーマンスを上げることを目標に銘柄を選定して投資する。上昇時に高い利益を得るだけでなく、下落時のショック緩和を目指すファンドもある。

[バランス型]

株式や債券、REITなど、複数の資産に分散して投資。アセットアロケーションを分散させることでリスク軽減を期待できるが、インデックス型に比べ、一般的に運用コストが高い。

効果絶大!【iDeCo】で税金対策

運用益が非課税になるだけでなく、掛金が全額所得控除になることで、確実に減税の恩恵を得られるiDeCo。ここでは、制度の概要や職業ごとに異なる節税効果を具体的に見ていこう。

運用益が非課税なのに加え拠出額は全額所得控除

iDeCoは、毎月一定額を積み立て、拠出金と運用差益を一括または年金として分割で受け取る仕組みだ。掛金の拠出は60歳(2022年5月以降、国民年金被保険者は65歳)まで。NISAと同様に運用益が非課税で、効率良く老後の資産を形成できる。

もうひとつのメリットは、拠出金の全額が所得控除の対象となり、所得税と住民税が安くなること。年末調整によって所得税が還付され、翌年の住民税の負担が軽減される。節税額は年間の拠出額の15〜60%にも上り、税金対策として効果は絶大。前出の篠田尚子さんも「最初にはじめるべき制度」であると太鼓判を押す。

iDeCoでの運用先の商品は、国内外の株式に投資して積極的に増やす商品から、元本確保型の定期預金まで種類が豊富。自分の方針に合わせて資産を運用できる。

【Case 1】会社員の場合

年末調整による還付金をプチボーナスとして楽しもう

会社員にとって、iDeCoは数少ない税金対策のひとつなのでぜひ活用したい。厚生年金に上乗せする“三階建て部分”のため、多少のリスクをとりながら積極的に増やす商品を選ぶのも良い。最大拠出額は勤務先の企業年金制度によって異なる。

拠出限度額:2万3000円/月

1年間の節税額(年収600万円の場合):最大5万5200円

【Case 2】自営業・フリーランスの場合

拠出限度額が大きいから絶大な節税効果を得られる!

国民年金のみの受給の場合、令和3年時点で月約6万5000円(満額の場合)。今後の大幅増の期待も薄いので、iDeCoで老後の資金を確保したい。掛金は年間最大81万6000円で、同じく所得控除となる小規模企業共済を併用すると効果大。

拠出限度額:6万8000円/月

1年間の節税額(課税所得600万円の場合):最大24万4800円

【Case 3】公務員の場合

物価上昇時の対策としてインフレに強い商品を

共済年金が厚生年金に一本化され、老後の保障が縮小した公務員では、補填策としてiDeCoを利用するのもオススメ。拠出限度額が低いことや、インフレ時の昇給率の遅さなどを考慮し、株式やREITで積極運用する商品を選ぶのも一案だ。

拠出限度額:1万2000円/月

1年間の節税額(年収600万円の場合):最大2万8800円

【Case4】 パート・専業主婦(主夫)の場合

節税効果は一部の人のみ投資の一環として活用!

パートや専業主婦の場合、節税効果は限定的。扶養の範囲で働いた場合、103万円以上(住民税は約100万円以上)の年収の場合に税金が控除される。自分用の年金を確保するための投資を主な目的に、積極運用する商品を選ぶのも良いだろう。

拠出限度額:2万3000円/月

1年間の節税額(年収129万円の場合):最大3万9000円

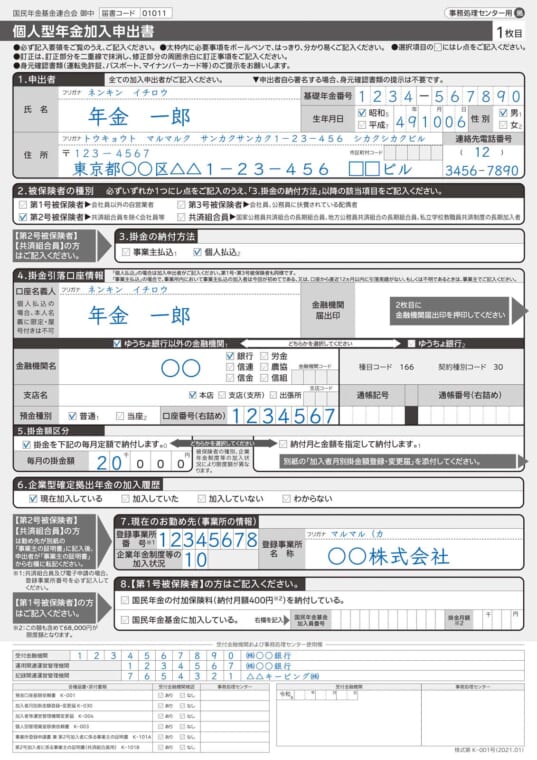

iDeCoの口座開設STEP

[STEP1] 申込書の取り寄せ・返送

加入申込は証券会社に行う。証券会社によって、運用可能な商品の種類や運営管理手数料が異なるので、資料を確認して証券会社を選ぼう。月々の掛金は5000円以上、1000円単位で決める。

[STEP2] 加入審査

会社員や公務員の場合、勤務先が記入した証明書類とともに、証券会社に申込書を提出。証券会社経由で国民年金基金連合会へと送られる。加入資格の確認・審査が行われ、1〜2か月で開設が完了する。

[STEP3] 初期設定を行う

口座の開設が完了したら、iDeCoの管理画面にログインして、どの商品に拠出するか初期設定を行おう。一定期間指定をしないと、証券会社が指定する商品が自動的に購入されるので注意したい。

おまかせ運用なら【ロボアドバイザー】

投資初心者に人気のロボアドバイザーは、簡単な質問に答えて口座に入金するだけで、一人ひとりのライフスタイルにあった“ほったらかし”投資が可能。その特徴と魅力を詳しく紹介する。

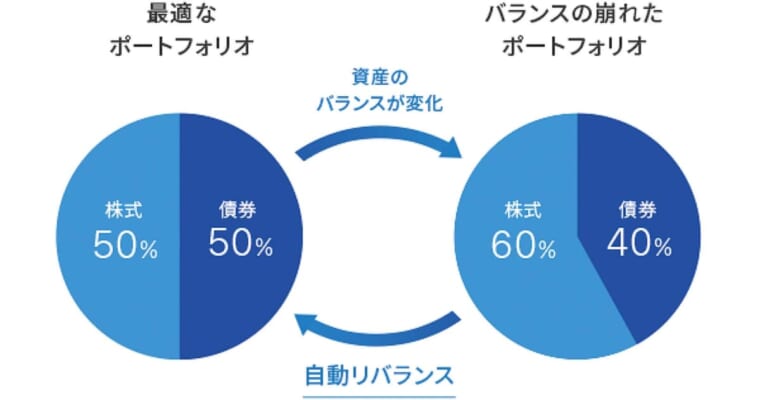

最適なポートフォリオをローコストで運用できる

投資をはじめる際、最初のハードルが商品選びだ。ハイリターンを目指して成長株式を多く含む投資信託を購入するのか、安定した運用益を期待して債券を多く含む金融商品を購入するのか……。検討することは多岐にわたる。その選択に迷い、実際に投資をはじめられないことも多い。

ロボアドバイザーは、そのような悩みを解決してくれる。運用期間や投資資金の性質などの質問に答えると、リスクに対する許容度を自動で判定し、最適なポートフォリオを作成。あとは、ほったらかしておけば、資産バランスの調整も全自動で行ってくれる。

運用手数料は、預け入れ資産に対して年間1%程度とローコストなのも大きなメリット。ロボアドバイザーは、投資を気軽にはじめられるサービスとしてオススメだ。

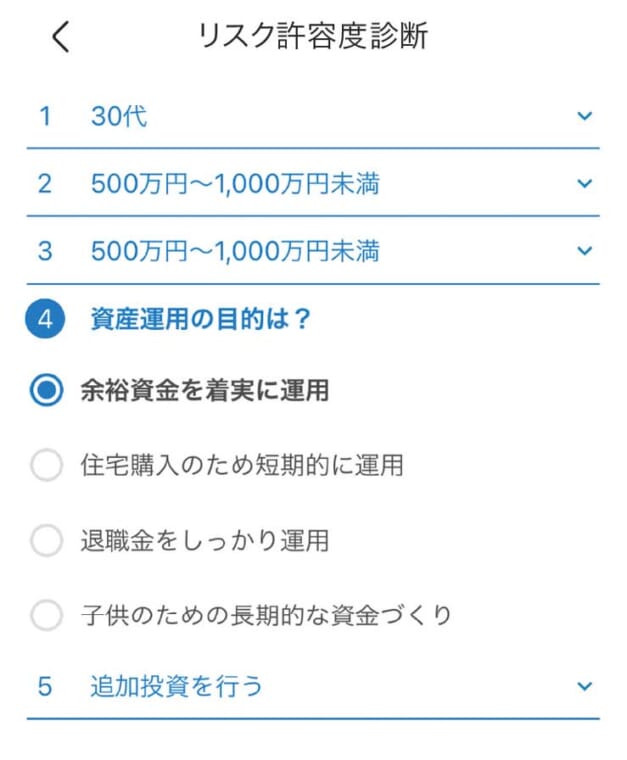

ロボアドバイザーのはじめ方と運用方法

[STEP1] 質問に答えて運用プランを決定

年齢や年収、金融資産の総額、運用の目的など、簡単な5つの質問に答えていこう。運用プランが提案され、毎月積立投資をした場合の予想される資産額が計算される。

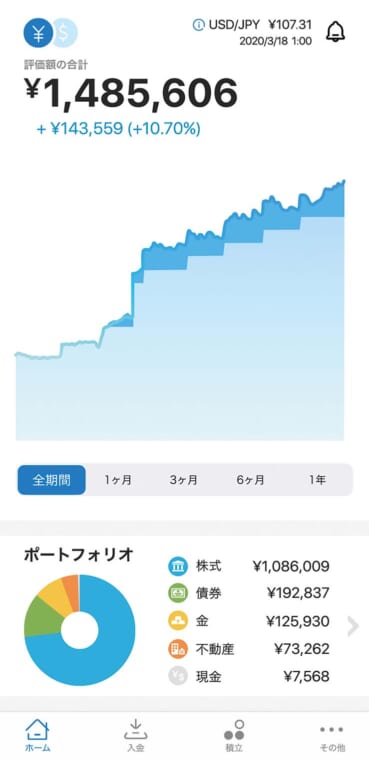

[STEP2] ポートフォリオを自動構成後入金して運用開始

ポートフォリオが自動で構成される。内容を確認し、問題がなければ口座開設を申し込もう。申請後、最短2営業日で開設完了。10万円以上を入金すると運用がはじまる。

初心者にオススメのロボアドバイザー

【1】ロボアドで初めてNISAに対応!効率的に資産を運用できる

ウェルスナビ

WealthNavi

10万円〜運用可能

預かり資産が4000億円を突破した、日本最大のロボアドバイザー。ノーベル賞受賞者が提唱する理論に基づき、世界50か国1万1000銘柄に分散投資できる。ロボアドでは初の一般NISAに対応。年間120万円の非課税運用枠の運用益に対して、5年間非課税となる。手数料は年率1.1%(※)。

※預かり資産3000万円を超える部分に対しては0.55%

【2】下落時のリスクを軽減する「AIアシスト」機能を搭載

お金のデザイン

THEO

10万円〜運用可能

231パターンから最適なポートフォリオを構成。AIが市場データなどを分析する「AIアシスト」機能を搭載し、下落を予測してリスクを軽減するのが頼もしい。THEO+[テオプラス]なら、1万円の少額から運用可能(※)。

※銀行や携帯電話会社などと協業して提供するロボアドバイザー

【3】1万円から投資可能!投資方針は性格から決める

楽天証券

楽ラップ

1万円〜運用可能

1万円の少額から運用をはじめられる。心理テストのような設問で性格を分析し、リスクの許容度を測るのがユニーク。管理費用は固定報酬型と、基本手数料を抑えて利益の発生時に上乗せする成功報酬併用型を選択可能だ。

※こちらは「GetNavi」 2021年6月号に掲載された記事を再編集したものです

※表のデータは2021年4月1日時点の情報です

文/星 政明 イラスト/勝間田しげる 監修/篠田尚子