クレジットカード・キャッシュレス決済に関する疑問や悩みを、クレカの鉄人・岩田昭男師範がズバッと解決する連載企画。このところキャッシュレス決済業界をザワつかせているTポイントとVポイントの統合により大きく変わる「ポイント経済圏」の勢力図について、2回に分けて詳しく解説します。

【第7回】TポイントにVポイント……移り変わる「共通ポイント」の現状を知りたい!

【解説する人】

岩田昭男

クレジットカード分野のオピニオンリーダーとして、30年以上取材・研究に携わる。『あなたの生活をランクアップさせる プレミアムカード』(900円/マイナビムック)など著書・監修書多数。

【今月の悩める子羊】

宝院 敏樹(ほういん としき)

都内在住の独身会社員(46歳)。6月に「TポイントとVポイントが統合」とのニュースを見てビックリ。各種ポイントの現在の勢力図に疎いことに改めて気が付いた。そこで、Tポイントをはじめとする共通ポイントの“いま”の状況を知りたいと、岩田師範の元を訪ねた。

相談者の要望

○TポイントとVポイントの統合について詳しく知りたい。

○他の共通ポイントの状況についても改めて教えてほしい。

○ポイント経済圏の今後について、岩田師範の見立てを聞きたい。

日本最初の共通ポイントも近年は苦境が続いていた……

師範 共通ポイントのいまの状況を知りたいというのはおぬしか?

宝院 はい。TポイントがVポイントと統合すると聞いて驚きまして。TポイントといえばYahoo! JAPANカードとの相性がピカイチでしたよね。それがPayPayカードが出たのに伴い、Yahoo! JAPANカードの新規申し込みが終了。Tポイントは苦しい戦いをしているなあと思っていたので。

師範 お、おぬし、なかなかTポイント事情に詳しいではないか。

宝院 TポイントはTSUTAYAでDVDを借りてたときは一生懸命貯めてたんですけどね。でもDVD自体借りなくなってから、あまり貯めなくなったなあ。

師範 確かにTSUTAYAのレンタル事業の悪化もTポイントにとっては打撃じゃが、それ以外にもTポイントにとって逆風となる動きが続いとった。例えばドトールなど大手加盟店がTポイントから脱退したり、ファミリーマートがTポイントのみとの連携からマルチ方式に移行したり。さらに、ソフトバンク/PayPayのTポイント離脱は最大の打撃じゃった。

宝院 以前はTポイントって共通ポイントの代表みたいな感じでしたよね。

師範 日本の共通ポイントはTポイントから始まったと言って良い。それ以前のポイントは「ハウスカード」のポイントのようにその店でしか貯まらない/使えないもので非常に使い勝手が悪かった。それに対し、いろいろな業者が同じポイントを発行して使える、という仕組みを作ったのがTポイント。これでポイントの利便性が一気に向上した。

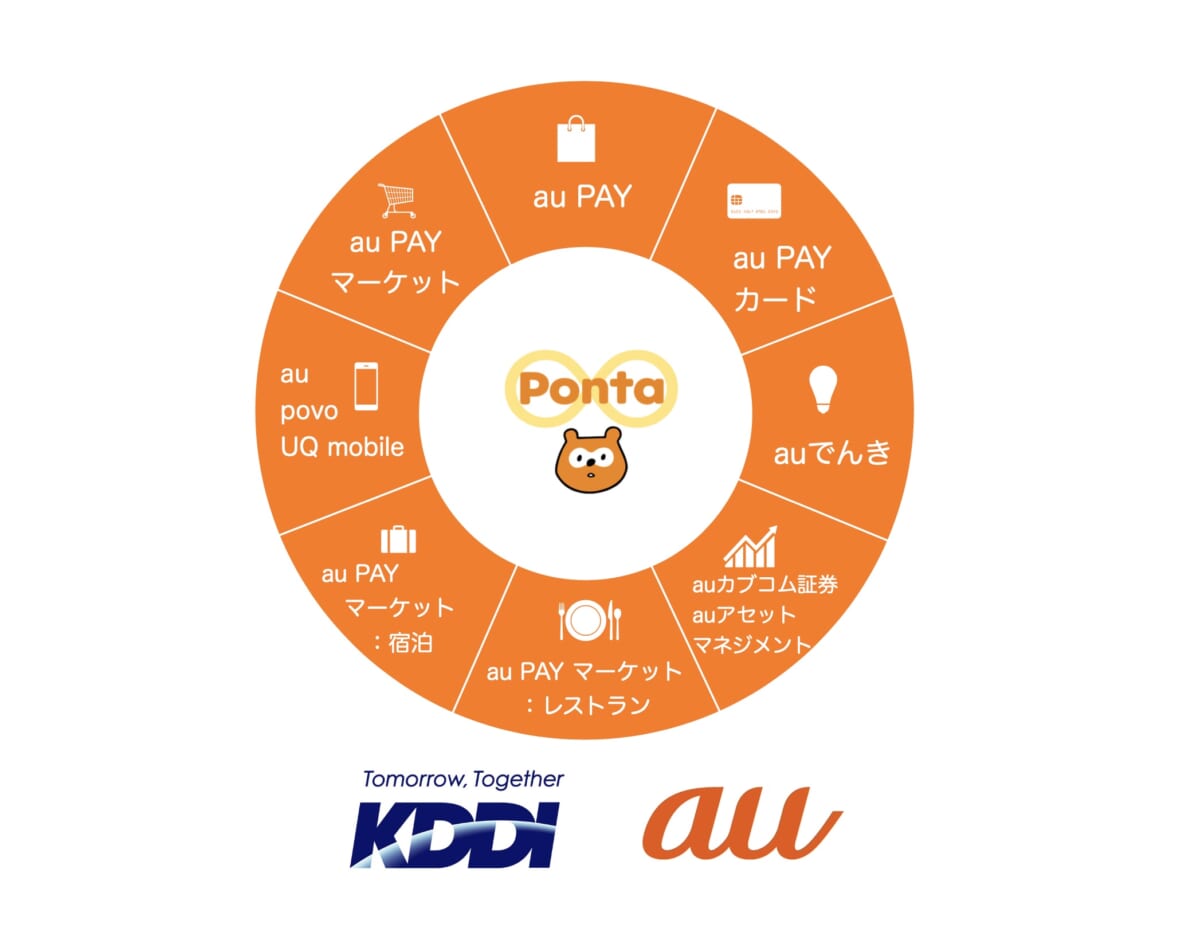

ただ、Tポイントは「1業種1社」にこだわったのがある意味失敗じゃったな。例えば、石油会社ならエネオスのみが加盟店になり、同業他社は加盟できなかった。そして、そんな“同業他社”の受け皿になったのがPontaじゃった。

宝院 へえ~。そんな歴史があったんですね。

5つのポイント経済圏の概要と歴史を解説!

師範 Pontaの話も出たことだし、ポイント経済圏についても解説しておくか。この10年来、日本では主要な4種類のポイントサービスが「共通ポイント」として普及し、そのポイントを中心とした“経済圏”が生まれていた。その4種類とは言うまでもなくソフトバンクのTポイント、ドコモのdポイント、KDDI(au)のPontaポイント、楽天の楽天ポイントじゃ。

ところがソフトバンクがTポイントと提携を解消したことで、PayPayポイントという独自の経済圏に取って代わられた。そこでTポイントが統合することになったのが三井住友カードのVポイント。従来の共通ポイントがどれも携帯キャリアと結びついていたのに対し、これまでにない“金融系”のポイント経済圏が新たに生まれることになる。

宝院 それぞれのポイントの成り立ちについても知りたいです。

師範 dポイントはdカードでの決済のほか、電子マネーのiDやQRコード決済のd払いでも還元される共通ポイント。2015年にドコモポイントから名称変更し、同時に共通ポイント化をスタートした。実はdポイントは三井住友カードとの関係も深く、電子マネーiDの加盟店開拓は三井住友が行った。

だがその後、三井住友カードは自社独自のポイント展開を志向し、ドコモと袂を分かった、とワシは見とる。以降ドコモは加盟店開拓に苦労したはずじゃが、dポイントが使える場所は着実に増え、共通ポイントとして急成長したと言えるな。

宝院 三井住友カードがTポイントと組む前にdポイントと組んでいたとは、キャッシュレス業界の相関図は複雑ですね。

師範 Pontaは2010年に三菱商事の子会社が中心となり立ち上げた共通ポイントサービスで、三菱商事と関係の深いローソンと昭和シェル石油、ゲオのポイント制度を統合することで誕生した。その後、リクルートグループが運営するリクルートポイントがPontaに統合。さらに2020年にはKDDI(au)が運営するau WALLET ポイントがPontaに統合されるなど、地味ながら着実に共通ポイントとしての裾野を広げとる。

宝院 確かに、いつの間にかau PAYのポイントになっていたのは驚きでした。

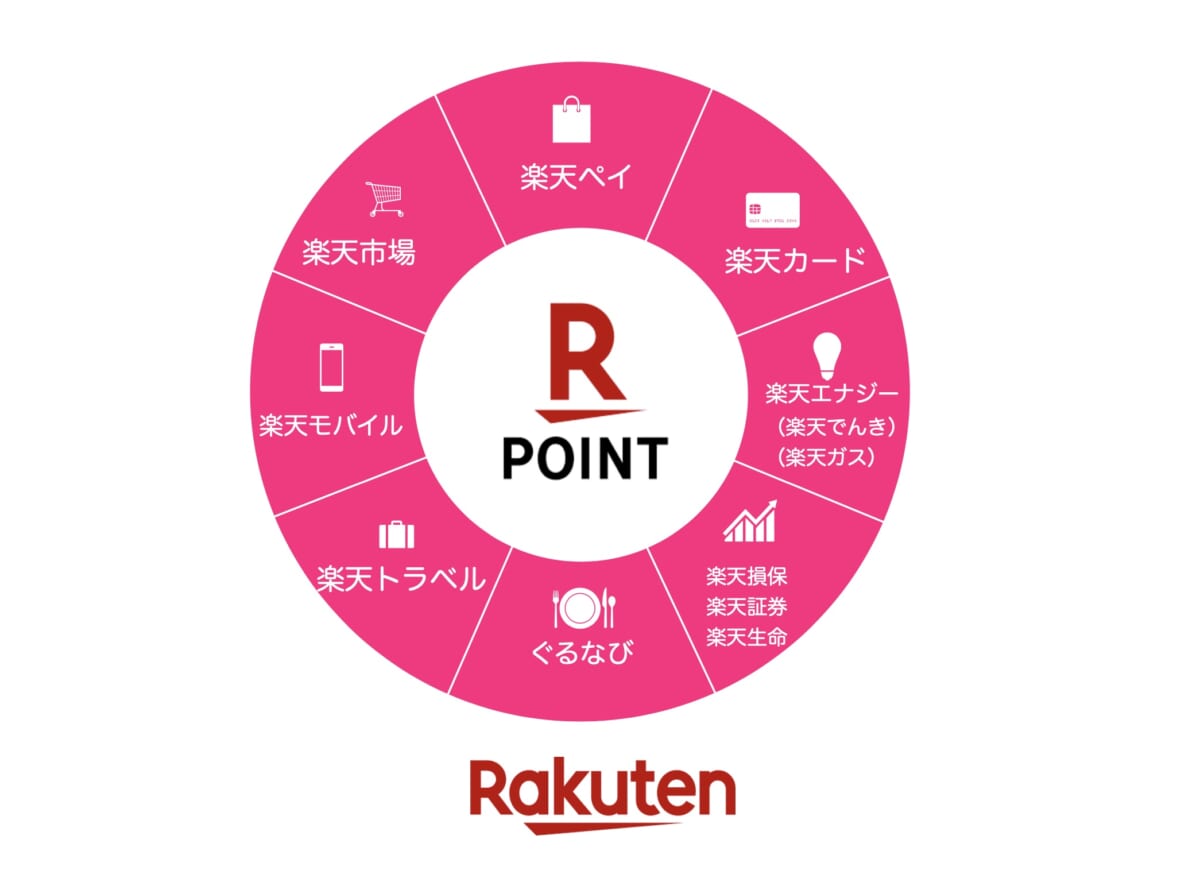

師範 これまで紹介した共通ポイントサービスと比べると、楽天(楽天ポイント)は「わが道を行く」イメージじゃな。楽天市場と楽天カードを合わせて、さらに楽天銀行や楽天証券も揃っていて、ある意味“金融系ポイント経済圏”的カラーも兼ね備えとる。現在、共通ポイントのシステムとして最も進んどるのが楽天じゃろう。楽天市場は26年の歴史があり、SPU(スーパーポイントアッププログラム)という特徴的なポイントプログラムは多くのユーザーの支持を獲得。

さらに2019年に「移動体通信事業者(MVNO)」として楽天モバイルのサービスを開始し、 “通信キャリア”にも手を伸ばした。今後、楽天がどう展開するか正直わからんが、もしかしたら「キャリア」と「金融」が結合したすごい経済圏になるかもしれん。

宝院 楽天経済圏の力はいまも強大というわけですね。

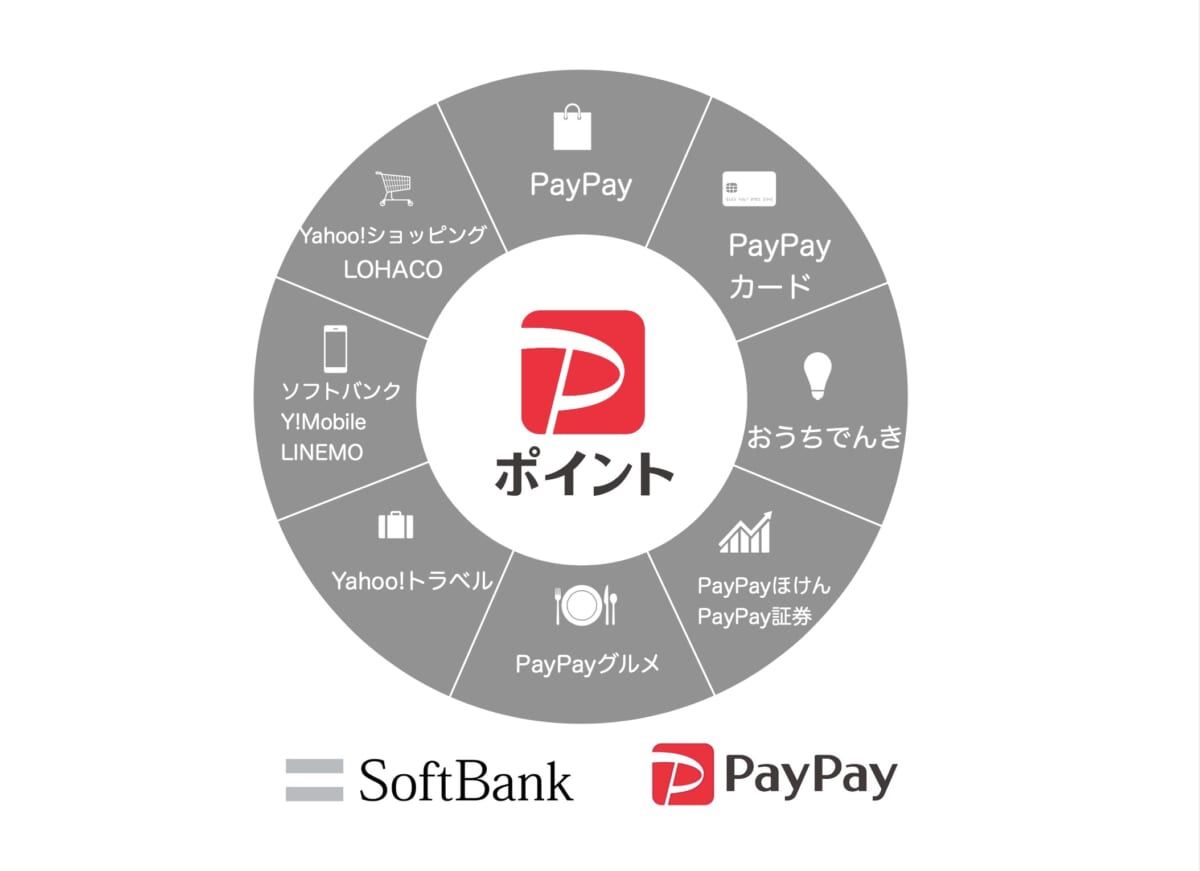

師範 そんなポイント経済圏の台風の目となったのがPayPayポイントじゃ。PayPayポイントは誕生してまだ1年余りで、それ以前はPayPayボーナスと言っていた。PayPayカードの前身はYahoo! JAPANカードじゃったが、PayPayにとっての問題はポイントがTポイントであったこと。そのため自前でポイントサービスを展開しにくかったとワシは見とる。

例えば、ソフトバンクのスマホ利用料で貯まったポイントをTSUTAYAで使われたら、ある意味損失でしかない。カードやPayPayの利用履歴など個人情報をTポイントの事業主に勝手に使われる心配もある。そこでPayPayは2021年12月に関連サービスにおけるTポイントの付与を終了すると発表。Tポイントとの縁を切り、独自のクレジットカード「PayPayカード」を発行することで、すべてのポイントサービスをPayPayポイントにまとめる大事業をやり遂げた。

また、その後PayPayカード ゴールドを発行し、ソフトバンクスマホ利用料の10%還元を開始。これでやっと、サービス面でドコモやauに追いついたわけじゃ。

宝院 確かに、QRコード決済で大成功したPayPayと相性抜群のPayPayカードは“持っておかないと!”と思わせるカードですよね。

師範 そんな快進撃にケチがついたのが、5月に発表されたPayPayの運用見直し。そこでPayPayカード/PayPayカード ゴールド以外のカードでの決済ができなくなるとわかり、ネットでは「PayPay改悪」と大騒ぎになった。

その後、他社カードの利用停止措置を2023年8月1日から2025年1月に延期すると発表され、騒ぎはいったん落ち着いたが、PayPayはこれまでのポイント還元大盤振る舞い路線から、収益の黒字化路線に明確に舵を切っており、それにユーザーが戸惑っとるのが実情じゃ。

宝院 私もPayPayユーザーですが、すでにPayPayカードを持っていたのであまり気にしてなかったですけどね。

師範 そうそう。元々おトクにポイントを貯めるならPayPayカードは必携であるし、ドコモもd払いの支払いにdカード以外を使うとdポイントの付与対象外になるなど、自社カードへの囲い込みは大きな流れとしては以前からあるんじゃ。

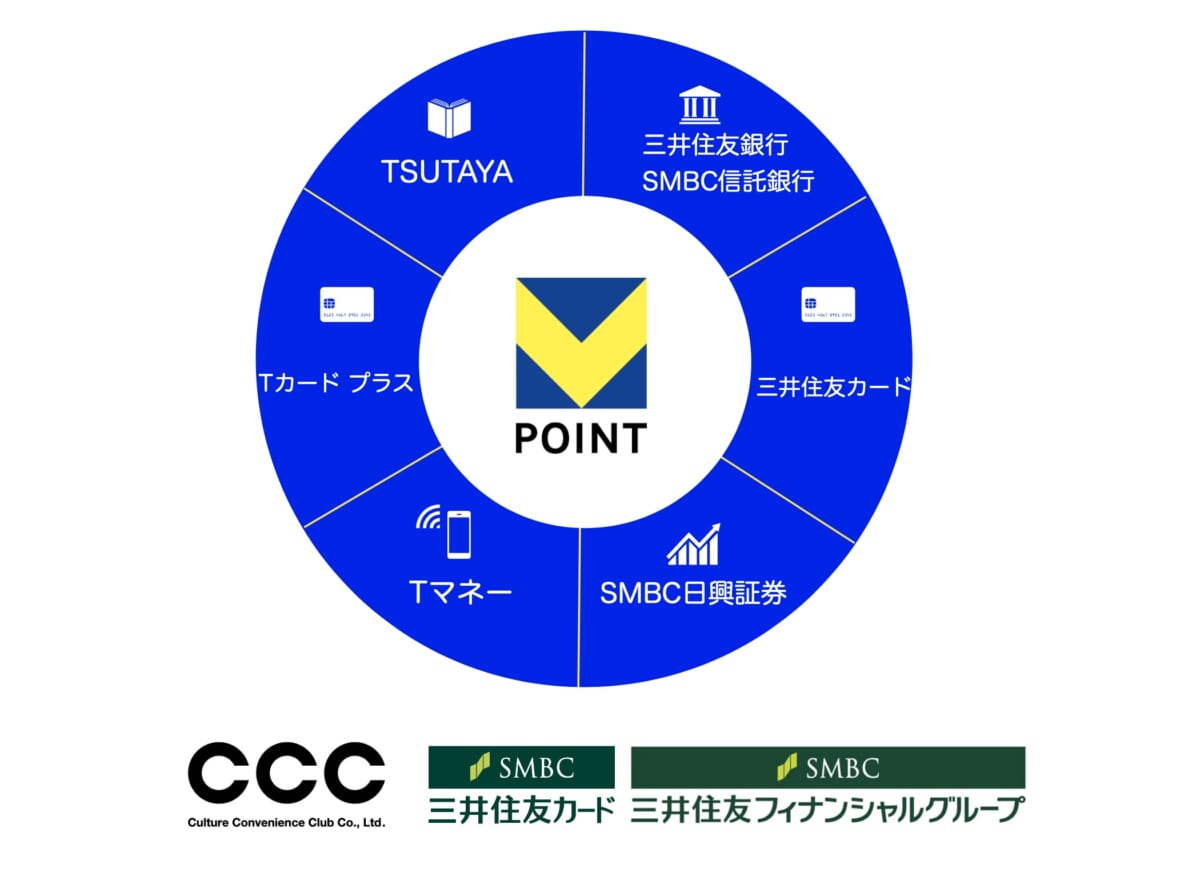

新Vポイント登場に加え、コロナ後の生活様式の変化でポイント経済圏にも変革の兆し

師範 さて、最後に解説するのが、SMBCグループが展開するVポイント。これは2020年6月に旧ポイントをリニューアルし運用を開始した共通ポイントで、貯めたポイントはカード代金などに充当できるほか、Vポイントアプリを使ってVisa加盟店でも利用でき利便性は非常に高い。特に主要コンビニや飲食チェーンで最大7%ポイント還元されるなど、ポイントの貯まりやすさが魅力な一方で、三井住友カードやグループ提携カードのユーザー以外での知名度はそこまで高くはなかった。

この問題を解決するために断行したのが、Tポイントとの統合じゃ。ほかにも同グループは新サービス「Olive」を開始するなど、新施策を相次いで打ち出している。他の銀行系の動きがほとんどないなか、「三井住友」はずっと挑戦を続けていると言えるな。

宝院 TポイントとVポイントが統合されたらユーザーにはどんなメリットがあるんでしょう?

師範 従来のTポイントユーザーにとっては、ポイントを貯めて使える店が大幅に増える。特にコンビニや飲食店での最大7%(家族登録やVポイントアッププログラム利用で最大合計18%)還元は魅力満点じゃ。また、これは双方のユーザーに言えるが、Tポイント加盟店で三井住友カードで決済すると、Tポイントカード提示ぶんと三井住友カード決済ぶんのポイント二重取りができる。

さらに、ポイントカード提示を忘れても後日レシートとポイントカードを提示すればポイントを後付けで獲得できるほか、送金・割り勘機能搭載のアナウンスも出とる。ただ、実際に運用開始になるのは2024年春。どのような機能や特典が実装されるかは、運用開始しないと何とも言えんな。

宝院 PayPayポイントや新Vポイントの登場で、ポイント経済圏にも少なからず変化が起きそうですね。

師範 実際にコロナ以降、それまで活発だったポイントからポイントへの移行、ポイントからマイルへの移行が活発でなくなり、各経済圏内でまとめてポイントを獲得する動きが増えてきたように思う。いまは「ポイント交換」ではなくポイントを「二重取り」「三重取り」「四重取り」して、いかに深く掘ってトクするかを考える時代になっとる。

さらに現在、「ポイント経済圏」のなかにはクレジットカードから電子マネー、QRコード決済、ポイントとすべての決済用の“道具”が揃っているが、最近では「あと払い」という方式も普及してきた。ワシはこれからもっと違った“道具”がどんどん出てくると思うし、そうすると既存の共通ポイントに「右へ倣え」する必要もなく、いろんな「経済圏」が勝手にどんどん出てくる未来さえ想像するぞ。

……というあたりで、今回はずいぶん話しすぎたようじゃ。本当はSMBCグループの新サービス「Olive」についても解説したかったが、それは次回に持ち越しとしよう。

宝院 そっちの話も興味津々です!

【もっと詳しくなるためのキーワード解説】

マルチ方式

以前の共通ポイントには「1業種1社」という暗黙のルールがあり、セブン-イレブンならnanacoポイント、ファミリーマートならTポイント、ローソンならPontaポイントしか付与もポイントでの買い物もできませんでした。ところが2015年にローソンがdポイントと業務提携。Pontaポイントとマルチで使えるようになり、暗黙のルールが崩れました。このようにコンビニでは、複数の共通ポイントが利用できる「マルチ方式(マルチポイントサービス)」の導入が進んでいます。利用者は共通ポイントの種類を気にせずコンビニで買い物でき、コンビニ側も「利用しやすい店」との認知が高まり集客力がアップ。ファミリーマートはTポイント、dポイント、楽天ポイントに対応しています。さらに近年はVポイントがセブン-イレブン、ローソンなどのコンビニ、ガストやジョナサン、ココスなどのファミレスでもポイント還元/ポイント払いが可能に。マルチ方式はコンビニ以外の業種にも広がりつつあります。

ポイント経済圏

同じポイントサービスと提携する複数の企業やサービスがたくさん集まったエコシステムのこと。グループ内で同じポイントが貯まり、それをどの店でもお金と同様に使えることで、利用者に大きなメリットを提供できます。例えば、コンビニで買い物をして貯まったポイントをより多く貯めたいと考える人は、飲食店で食事するときも同じポイントが貯まる店を選ぶでしょう。このように提携企業内に消費者の購入行動を囲い込むことで、経済圏内の各店舗の売り上げも増える好循環を生み出します。強力なポイント経済圏を構築するためには圏内にリアル店舗からECサイト、通信キャリア、電力・ガス会社、銀行、証券会社、保険会社など様々な業種を網羅的、かつ数多くの加盟店を擁していることが重要です。

「キャリア」と「金融」が結合

共通ポイントはdポイントやPonta、PayPayポイントなどの通信キャリアが主導するものと、Vポイントなど大手金融機関である三井住友銀行が深く結びついたものの大きく2種類に分けられます。通信キャリア系は、ネットでもリアルでもスマホを使って決済する機会が増加するなか、決済の「入り口」を押さえられるため様々なサービス展開を考えやすく有利。携帯電話の通信料で貯まったポイントを加盟店での買い物に利用できるのも、通信キャリアがポイント展開しているメリットです。さらに、QRコード決済ならクレジットカードのようなスキミングの心配がなく、QRコードやバーコードも毎回生成、Apple PayのようなNFC決済も生体認証が組み合わされていて、ユーザーにとっては使い勝手が良く安全性も比較的高い決済手段/ポイントサービスとなります。一方金融系は、キャッシュレス決済業者と金融機関が同系列であるため、決済業者から金融機関への手数料の支払いで優遇され、そのぶんをポイントアップキャンペーンなどに回しやすいメリットがあります。楽天グループは通信キャリアでは「楽天モバイル」を持ち、金融機関では「楽天銀行」を持っているため、両方のメリットを生かして有利なマーケット戦術を立てやすいと言えるでしょう。

「二重取り」「三重取り」「四重取り」

買い物時に獲得できるポイントは、支払い方法を変えたりポイントカード提示を加えたりすることで、二重・三重・四重にゲットできる場合があります。例えば、クレジットカードでの支払い時にポイントカードを提示すれば「決済+提示」でポイント二重取りが可能。また、電子マネーやQRコード決済なら、クレジットカードからウォレットにチャージして払うことで「チャージ+決済」の二重取りができます。ということは電子マネー/QRコード決済の際にポイントカードを提示すればポイント三重取りが成立。さらにドラッグストアなどの場合、店舗ポイントカードの提示でもポイントが付くので、これを利用すればポイント四重取りに到達します。以前はこうしたポイント多重取りを行うためには紙やプラスチックのカードを大量に持ち歩く必要がありましたが、いまはスマホ内に「アプリ」として入れておけるので財布がかさばる煩わしさもなく、スマートに大量のポイントをゲットできます。

構成/佐伯尚子 文/平島憲一郎 監修/岩田昭男