私たちに一生つきまとう“お金”の問題。今回は、お小遣い稼ぎとして手軽に使える「ポイ活」のほか、「投資信託」「相続」など硬派な最新情報もお届けします!

【関連記事】

「人生100年時代」を生き抜くための得する損しないお金のハナシーーポイ活編

【解説してくれる人】

ファンドアナリスト

篠田尚子さん

ファンド分析のスペシャリスト。現在は楽天証券経済研究所に所属。メディアなどで幅広く活躍し、著書・監修書も多数。

銀行口座で眠っていた貯金もほったらかしで運用できる!投資信託のハナシ

巷では「老後2000万円問題」が話題ですが、将来への資産形成に有効な手段のひとつが投資信託。自分のライフプランに合う、ベストな方法でお金を運用しましょう。

投資信託の新常識

□初心者は「NISA/つみたてNISA」「iDeCo」を組み合わせるのが最適!

□少額でも20年、30年単位で買い続ければリーマンショック級の危機もしのげる

□より積極的に投資を始めたいならロボアドバイザーのアシストが有効

将来に向けて効果的にお金を貯めるなら投資信託が最適!

投資信託とは、投資家から集めたお金を「資金」としてまとめ、運用会社が株式や債券などで運用、利益を投資家に還元する金融商品。ファンドアナリストの篠田尚子さんは、その特徴を次のように語ります。

「『少額から始められ、運用をプロに任せられる』『分散投資でリスクを軽減できる』ことなどがメリット。株より相対的にリスクが低めで、老後に備えて効果的に貯蓄するのに適しています。初心者向けの投資としてもオススメです」

投資信託を始める際にセットで活用したいのが、「NISA/つみたてNISA」と「iDeCo」。制度の詳細は下にまとめましたが、ともに税制上の優遇があるのが特徴です。

「つみたてNISAとiDeCoは毎月一定額を積み立てる制度で、金額指定して買える投資信託と相性抜群。扱う商品はみな買付手数料無料で運用・管理コストも安く、資産をコツコツ貯めて増やしたい人に最適です。なお、資金に余裕がある場合は、これらに加えてロボアドバイザーを活用するのもアリ。NISAやiDeCoは適用外ですが、面倒な運用をサポートしてくれますよ」(篠田さん)

投資信託を買ううえで重要なのは、時間をかけて買い続けること。

「少額でもゆっくり時間をかけることでリスクを分散できます。20~30年の時間をかければリーマンショック級の危機もしのげます。また、日本株に投資するものと世界株に投資するものなど、色々な投資信託を分散して買うこともリスク回避のコツです」(篠田さん)

投資信託にオススメのネット証券会社比較

| SBI証券 | 楽天証券 | マネックス証券 | 松井証券 | |

|

|

|

|

|

| 特徴 | 独自の検索ツールで自分に合った商品を発見

◆座開設数はネット証券内でトップクラス ◆投資信託の取り扱い商品が豊富 ◆同社のiDeCo口座には、従来の「オリジナルプラン」と、より運用コストの少ない商品が揃った「セレクトプラン」の2つがある ◆詳細な条件で自分に合ったファンドを探せるツール「投資信託 パワーサーチ」を用意。ロボアドバイザー「WealthNavi」とも連携 |

ポイントサービスのおトクさでは群を抜く

◆銘柄ラインナップは業界屈指。特に、買付手数料無料のノーロードファンドの本数が充実 ◆投資信託の購入資金の全額もしくは一部に楽天スーパーポイントを利用できる。NISA口座でも利用可能 ◆投信積立の買付手数料が全額ポイントバックされ、実質手数料無料 ◆楽天カードで投資信託の積立購入が可能。資産形成しながらポイントがどんどん貯まる |

将来“攻めの投資”をしたい人にオススメ!

◆「つみたてNISA」で買える投資信託の本数は業界トップクラス ◆投信つみたての際の買付手数料を全額キャッシュバック ◆“攻めの投資”のためのツールが豊富。資産管理ツール「MONEX ONE」や、投資状況を客観的に分析してくれる「MONEX VISION β」、などのほか、市場レポートやオンラインセミナーも無料で利用できる |

無料電話相談とロボアドで初心者を手厚くサポート!

◆積立頻度は毎日・毎週・毎月から選べ、長期の資産運用をサポート ◆無料の電話相談窓口「マネープランサポート」を新たに開設。初めてでも安心の手厚いサポート体制 ◆初心者でも気軽に資産形成を始められるロボアドバイザーサービス「投信工房」を提供 ◆投資信託の購入金額、保有金額に応じ「松井証券ポイント」を付与。ポイントは投信積立にも使える |

| 取り扱い投資信託本数 | 2692本(8月15日時点) | 2645本(8月13日時点) | 1180本(8月15日時点) | 1003本(7月末時点) |

| ノーロード銘柄本数(手数料無料銘柄) | 1369本(8月15日時点) | 1359本(8月13日時点) | 795本(8月15日時点) | 776本(7月末時点) |

| 購入時特典 | なし | 投信積立購入時手数料全額ポイントバック

投資信託購入時手数料1ポイントバック |

投信つみたて購入時申込手数料全額キャッシュバック

投資信託購入時申込手数料×1.5%のポイント付与

|

購入時手数料全額ポイント還元(※4) |

| 保有によるポイント付与 | 月間平均保有金額×0.1%

または0.2%÷365日×ポイント付与対象月の日数のTポイントまたはSBIポイント(※5) |

楽天銀行との連携→残高10万円ごとに毎月4ポイント付与

楽天銀行と連携なし→残高50万円以上で月々の保有額に応じてポイント付与 |

月中平均保有残高×0.08%÷12 | 月間平均保有金額×0.1%÷12 |

※4:ETF、ブルベア型投資信託は対象外

※5:現在、新ポイントサービスの利用規約に同意したユーザーにはTポイントを付与。移行期間中(2019年7月20日~2020年1月31日)は、規約に同意したユーザーにはTポイント(または期間固定Tポイント)を付与し、それ以外のユーザーにはSBIポイントを付与。貯まっているSBIポイントは、引き続き利用可

投資初心者でも安心の制度・サービス

投資信託を始める際に有利な制度やサービスを紹介。税制で優遇されるものや、運用を助けてくれるものなど、知らないと損な情報ばかりです。

【その1】 NISA/つみたてNISA

個人投資家のための税制優遇制度。株式や投資信託は売却益や配当に約20%の税金が課されますが、NISAは毎年120万円まで最長5年間非課税となります。つみたてNISAは年間40万円まで購入できて最長20年間非課税。取扱商品は長期・積立・分散投資に適した低リスクの投資信託です。

10万円の利益が出た場合

【その2】 iDeCo(イデコ)

「個人型確定拠出年金」のことで、原則毎月決まった額を積み立てて、そのお金を運用する私的年金制度。積み立てた額は全額が所得控除の対象となるほか、運用益も非課税となり、節税対策にも有効です。年金なので60歳まで引き出せません(※1)が、年金受け取り時は一定額まで非課税になります。

※1:老齢給付金は60~70歳の間に請求可能。60歳になる前に中途解約はできません。積立期間が短いと、60歳で受け取れない場合もあります。

【その3】 ロボアドバイザー

投資方針をもとに、自動で最適なポートフォリオを提案・調整してくれるサービス。人に依頼するより低コストで、分析も細やか。ロボアドバイザーには「投資一括型」と「アドバイス型」がありますが、初心者は運用を任せられる「投資一括型」がオススメ。ただし、NISA/iDeCoは適用外です。

お金のデザイン

THEO[テオ]

1万円~運用可能

iOS/Android対応

AIを搭載した人気の投資一括型。投資先を世界86の国と地域に“地理的分散”させ、万一のリスクに備えます。毎月の積立金額が1万円からと、少額で利用可能。手数料は利用状況に応じ、預かり資産の0.65~1%。

ウェルスナビ

WealthNavi

10万円~運用可能

iOS/Android対応

「投資一任型」で高い人気を誇ります。ノーベル賞受賞者提唱の理論に基づく金融アルゴリズムを採用します。運用により一定額以上利益を得ると、含み損を実現して税負担を繰り延べる機能も搭載(※2)。手数料は預かり資産の1%(※3)。

※2:適用には一定の条件があります。税負担を必ず繰り延べることを保証するものではありません。

※3:現金部分を除く、年率・税別。3000万円を超える部分は0.5%(現金部分を除く、年率・税別)

投資信託を始めるときの3STEP

スマホひとつで手続きが済んでしまうなど、投資信託を始める手続きは初心者にもカンタンなものがほとんど。ここでは、その流れをざっくり紹介します。

【STEP 1】 資産形成のイメージに応じ制度を使い分ける

例えばiDeCoは60歳まで資産を引き出せないため、老後に備える人に最適。すでに株や投資信託を買っている人は節税メリットの大きいNISAがオススメです。

●iDeCoは書面での手続きが必要

【STEP 2】 金融機関を比較検討して口座を開設する

手数料、取扱商品、サービスを比較し、金融機関を選ぶ。口座開設申し込みから本人確認書類の送付、マイナンバー登録まで、すべてスマホやPCで行えます。

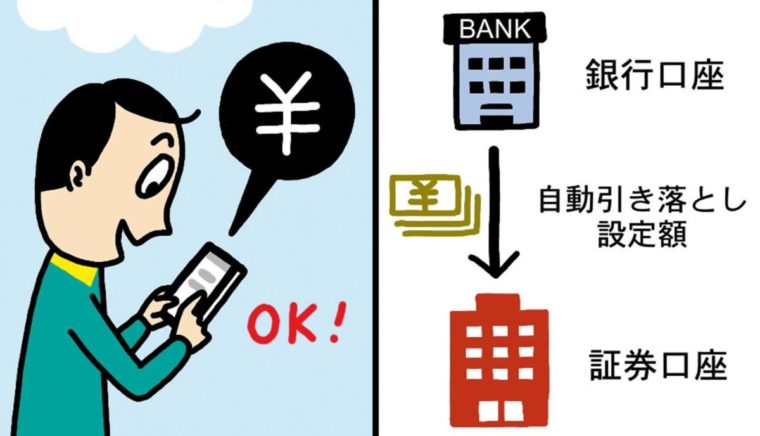

【STEP 3】 口座に入金すればすぐに運用スタート!

口座に投資資金を入金(振込)すれば、すぐに投資信託を購入可能。証券会社の口座と銀行口座を連携して自動引き落とし額を設定すれば、入金の手続きも不要に。

文/平島憲一郎、保谷恵那(本誌) イラスト/勝間田しげる