会社を辞めてフリーランスになったら、「国民年金」と「国民健康保険」の加入手続きをする必要がある。どちらも市区町村の役所か、年金の場合は年金事務所でも手続き可能だ。

会社を辞めたら年金と健康保険の手続きを

年金も健康保険も、会社員時代は給料から天引きされるかたちで保険料を納付していた。そしていずれも、会社が保険料を半額負担してくれていた。そのため会社員は、保険料がフリーランスに比べて安かったり、将来もらえる年金額が多くなったりするのである。各種公的保険は、会社員に優しく、フリーランスに厳しいのが現状なのだ。

国民年金と国民健康保険に加入したフリーランスは、自ら保険料を支払うようになると、そのことを痛感することだろう。そこで本項では、『フリーランスのお金のこと、マンガでぜんぶ教えてください!』(田口智隆・著/ワン・パブリッシング・刊)を参考に、フリーランスが少しでも年金や健康保険で得をする方法がないのかチェックしていこう。

国民健康保険か任意継続か?

まず、国民年金について。結論を言うと、得する方法はない。2022年の保険料は月額1万6590円で、収入や居住地にかかわらず一律である。収入が安定していない新人の頃は、この金額がもったいないかもしれないが、国民の義務として納付するしかない。

ただし、公的年金は65歳以上がもらえる「老齢年金」だけでなく、病気やケガで障害が残ったときに年齢に関係なくもらえる「障害年金」もある。障害年金は、うつ病などの精神疾患で働けなくなった人が受給できるケースもある。「老齢年金」という最低限の老後資金を確保するためにも、また「障害年金」というセーフティーネットの受給資格を有しておくためにも、国民年金はしっかり納付しておこう。

次に、国民健康保険(国保)について。国保は、前年度の所得に応じて保険料が算出される。自治体によっても金額は異なる。保険料の上限が定められており、現在は年間85万円だが、2023年度からは87万円に変わる予定だ。月額換算で上限は7万2500円だ。

厚生労働省によると、上限額を支払うことになるのは、単身世帯だと年収がおよそ1150万円以上の人が対象になるそう。また、国保には扶養制度がないため、家族がいれば、さらに人数分払わなければならない。所得が400万円の人なら、全国平均で月2万3518円の保険料がかかる。年金と合わせると4万円近くの出費になり、収入が安定しないフリーランスは正直苦しい。

国保の金額を下げる方法はあるのだろうか? 新人フリーランスならば、「任意継続」がまずは候補だ。任意継続とは、会社員のときに加入していた健康保険を2年間継続できる制度だ。ただし任意継続は、会社が半分払っていた保険料を、全額自己負担しなければならない。つまり、会社員時代の2倍の保険料だ。その金額が国保の保険料よりも安いなら、任意継続を選ぶのが得策となる。どちらが安くなるかは、それまでの収入によって人それぞれなので、任意継続と国保の金額を、それぞれ調べて判断しよう。

また、会社員の家族や配偶者の「扶養」に入る手も考えられる。その場合は、年収130万円未満、かつ扶養に入れてくれる人の年収の2分の1であるのが条件。フリーランスとして自立したい人には難しい条件だ。

しかし、まだ保険料を下げる策は残されている。

「文美国保」という選択肢も

「国民健康保険組合」に加入すれば、フリーランスは保険料を下げられる可能性があるのだ。国民健康保険組合とは、同じ職種や業種の人たちが集まる保険で、保険料は所得に関係なく一律だ。そのため、通常の国保に比べて保険料が安くなる可能性があるのだ。

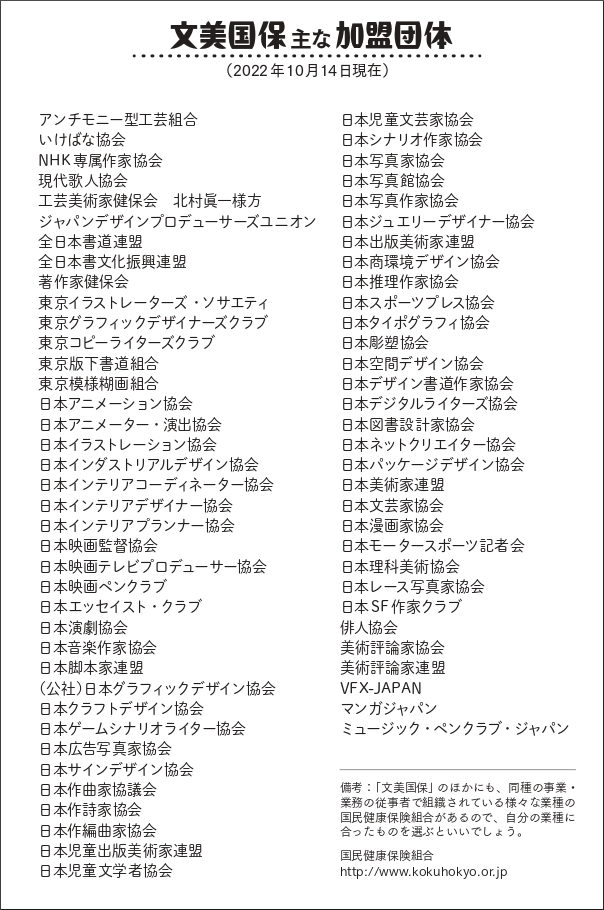

一例として、さまざまなクリエーターを対象としている国民健康保険組合に、「文芸美術国民健康保険組合」がある。通称「文美国保」と呼ばれている。文美国保の保険料は、月額1万9600円(2022年度)の定額。どんなに収入がよくても、この金額は変わらない。

文美国保に加入するには、下記のいずれかの加盟団体に加入しなければならない。さまざま条件があり、新人フリーランスが条件をクリアするのは難しい場合もある。今のうちから加盟団体の加入条件を確認しておき、その条件をクリアするのを目標としていこう。

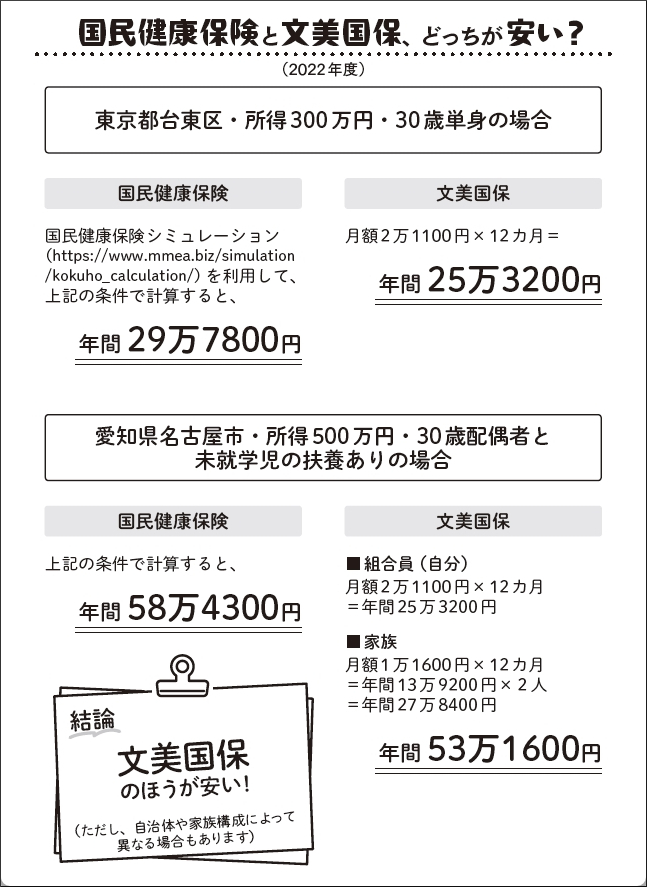

国民健康保険と文美国保、安いのはどっち?

実際、国民健康保険と文美国保、どちらが安いのか計算してみた。

自治体や家族構成によって異なるが、所得が多ければ多いほど、文美国保のほうが保険料が安くなる可能性が高そうだ。フリーランス生活が軌道に乗って、国保の負担が大きくなってきたら、文美国保など国民健康保険組合への加入を検討してみてはどうだろうか。

【書籍紹介】

マンガでわかる フリーランスのお金のことぜんぶ教えてください!

著:田口智隆

発行:ワン・パブリッシング

多忙かつお金に苦手意識のあるフリーランスに向け、フリーランスのお金にまつわるあれこれをマンガでわかりやすく解説! 開業する前の準備、確定申告や税金・控除のあれこれ、フリーランスこそやっておくべき資産運用の話、お金で損をしない節約術など、本書を読めば何が必要で何が必要でないのかがすぐに理解できます。

(文:堀田孝之)