クレジットカードやキャッシュレス決済に関する“ビギナー”の悩みにクレカの鉄人・岩田昭男師範が答える連載企画。今回は、第1回でも軽く触れた「後払い」「BNPL」について、さらに深掘りしていきます。

クレカ錬金道場【第2回】「後払い」決済の最新事情を教えてほしい!

【解説する人】

岩田昭男

クレジットカード/キャッシュレス決済分野のオピニオンリーダーとして、30年以上取材・研究に携わる。『キャッシュレス・マガジン 2023 Winter – Spring』(900円/マイナビムック)』をはじめ、著書・監修書多数。

【今月の悩める子羊】

石井 才人(いしい さいと)

休日はもっぱら家で過ごすインドア派の独身会社員(33歳)。買い物にネット通販をよく使うが、支払い時に目にする「後払い」が気になっている。クレジットカード派の自分にもメリットがあるのか知りたく、道場を訪ねた。

話題の「BNPL」って後払いのことらしいけど、違いがよくわからない……

○最近の「後払い」の仕組みが知りたい!

○クレジットカードとどちらがおトクなのか教えて

○オススメの「後払いサービス」も教えてほしい

師範 「後払い」決済について知りたいというのはおぬしか?

石井 はい。最近「BNPL(Buy Now, Pay Later)」や「後払い」という言葉をよく見るんですが、ネット通販で利用者が増えているとか。もしかしてクレジットカードにない魅力があるのかなと気になってまして。

師範 ふむ、そういうことか。そもそも「後払い」は昔からある決済手段で、商品と一緒、もしくは後日郵送される払込票を使い、銀行やコンビニで支払いを行う方法じゃ。これに対し「BNPL」は払込票を使わない。例えば、コンビニ払いの場合はアプリやブラウザで表示したバーコードをレジで読み取ってもらい代金を支払うなど、デジタルで購入が完結するのが特徴。クレジットカードの事前登録も不要じゃ。

石井 確かに、クレカのような申し込みがなくて使いやすいという人も多いだろうな。

師範 世界のBNPL市場の成長率予測(2021〜26年)は年平均36.9%。クレジットカードはもちろん銀行口座なしでも後払いできることから、爆発的に普及してきた。特に、欧米ではクレジットカードはリボ払いが一般的じゃが、BNPLは4回程度までは分割払いでも金利が付かないため、クレジットカード所有者でもBNPLを使うケースが増えとる。

石井 分割払い・金利なしは高額の買い物をする場合に助かりますもんね。

師範 ところが、日本でいま「BNPL」と呼ばれているサービスは、分割払いだと金利が付くことが多い。これは「後払い」を「金融商品」と考える従来の業界の慣習が残っとるからじゃろう。ただし日本でも、ある程度の回数まで分割金利がゼロのサービスは少しずつ出始めとる。

石井 おお、それはうれしい! では、日本のBNPLでオススメのサービスはどこになりますか?

師範 まずは「ペイディ」じゃな。世界的決済サービス会社のペイパルが2021年に同社を3000億円で買収したのが話題になったが、設立は2008年。Amazonやビックカメラ.comなど70万店舗以上で利用できる。基本3回までの分割手数料が無料で、Amazonなど40店舗以上では6回分割払いが手数料無料。Apple製品なら最大36回金利ゼロで分割払いが可能じゃ。また、使える店舗が限定的じゃが、「atone」も3回の分割払いが手数料無料じゃ。

石井 ペイディはAmazonの決済画面で見ますが、6回払いで金利ゼロは知らなかった~!

師範 ファミリーマートのアプリ「ファミペイ」で使えるBNPL「ファミペイ翌月払い」もオススメ。口座引き落としなら手数料無料で、ファミペイボーナスが最大1%ぶん還元される。ただし、スキップ払いや分割払いだと金利手数料がかかるぞ。キャンペーンも色々展開しとるから、利用前にアプリでチェックするのがよかろう。また昨年12月からはエポスカードが「あと払い by EPOS」を開始した。エポスカード会員以外も利用可能で、今後は利用者へのエポスカード発行やエポスポイントの付与も考えとるらしいぞ。ちなみに、BNPLとは異なるが「あと払い」と名の付くサービスに、「PayPayあと払い」がある。チャージ不要で利用金額を翌月まとめて支払えるサービスで、年会費無料、金利手数料も1回払いなら無料。クレジットカードのように利用できるのが魅力じゃ。

石井 お話を聞く限り、クレジットカードとBNPLのどっちがおトクで便利かは「ケースバイケース」って感じですね。

師範 うむ。利用上限額が少なめなのはBNPLのデメリットじゃが、3回や6回の分割払いが金利ゼロという意味でペイディはクレジットカードよりおトクじゃ。またカード番号をショップに伝える必要がない安心感はBNPLの魅力だし、購入履歴がスマホですぐ確認できるのもメリットと言えるじゃろう。

石井 確かにクレジットカードは自分がいくら使ったか意外にわかりにくいです。

師範 だがそのメリットも、ユーザーが購入履歴を積極的に見ようと思わなければ意味がない。自分がいくら使ったか把握できていないと、支払い時にお金が足りなくなり、支払いが遅れると延滞利息も高くつく場合がある。クレジットカード同様、使う額をしっかり把握し、「月に使えるのはいくらまで」というルールを作ることが肝要じゃ。予算設定機能があるサービスも多いから、利用するとよかろう。

【今月の注目BNPL】

3回払いで分割手数料無料のほかAmazonでは6回分割払いも手数料無料!

|

|

Paidy

ペイディ

メールアドレスと携帯番号だけで後払い決済が利用できるネット通販向け決済サービス。支払い方法で「ペイディ」を選択してメールアドレスと携帯番号を入力し、SMS通知される4桁の認証コードを入力すれば決済が完了します。1か月の買い物の支払いを翌月払いの1回にまとめられるほか、アプリで本人確認すれば分割手数料無料(口座振替・銀行振込のみ無料)の「3回・6回あと払い」が可能。Visa加盟店で使える「ペイディカード」も作れます。

| 支払い方法 | コンビニ払い/銀行振り込み/口座振替 |

| 事前登録 | 不要(3回・6回あと払いやペイディカード利用にはアプリ上で本人確認が必要) |

| 分割払い | ペイディアプリで本人確認すると3回分割の手数料が無料(銀行振り込み、口座振替のみ分割手数料無料、Amazonほか約40の店舗なら手数料無料の6回分割払いも利用可能) |

「ファミペイ翌月払い」にするとさらにファミペイボーナスが貯まる!

|

|

ファミマデジタルワン

ファミペイ翌月払い

1か月間のファミペイの支払いを翌月まとめて支払うサービス。ファミリーマートのほか、ファミペイが使えるすべての実店舗とネットショップで利用でき、公共料金(一部を除く)の支払いも後払いできます。1回払いの口座引き落としなら手数料無料。ファミリーマートでの支払いでは収納事務手数料が税込330円がかかります。通常ファミペイ払いで進呈される0.5%還元(税込200円につきファミペイボーナス1円相当)に加え、後払い利用で0.5%ぶんが加算され、合計1%還元が受けられるのも魅力です。公共料金・各種料金の支払いをファミペイにした場合は、1件につきファミペイボーナス10円相当がもらえます。

| 支払い方法 | ファミリーマートでの支払い/口座引き落とし |

| 事前登録 | アプリからの申し込みが必要。本人確認済みの場合は通常5分程度で審査が完了し、利用できる金額が決まる |

| 分割払い | 最大6か月先まで支払いを繰り越せる「スキップ払い」と最大12回までの分割払いが利用可能(支払い方法は口座振替のみ)。利用時に金利手数料が発生するが、2回分割の場合は手数料無料 |

マルイのネット通販での買い物がクレジットカードを使わず後払いできる!

エポスカード

あと払い by EPOS

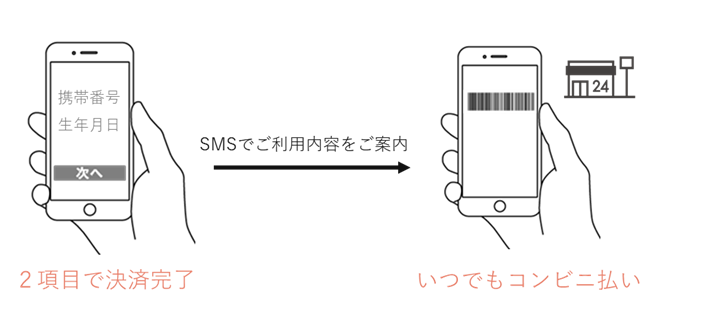

「スマホ完結型」の後払いサービス。携帯番号と生年月日の入力、SMSの認証コードのみで決済し、スマホに表示されるバーコードをコンビニレジで読み取ってもらうことで支払いが完了する。マルイのネット通販「マルイウェブチャネル」での買い物に利用でき、エポスカード会員も、会員でない人も使えます。コンビニでの支払いごとに税込330円の収納事務手数料がかかります。対応店舗は順次拡大予定です。

| 支払い方法 | コンビニ払い |

| 事前登録 | 不要。決済時に都度独自の審査が行われる |

| 分割払い | 不可 |

【もっと詳しくなるためのキーワード解説】

「BNPL」は払込票を使わない

アプリなどオンラインで支払いが完了するBNPLでは、スマホに電子請求書を届け、紙の請求書(払込票)を発行しないケースがほとんどです。口座振替の場合は自動的に口座引き落としになりますし、コンビニ払いの場合はスマホにバーコードを表示し、それをレジで読み取ってもらってから代金を払います。いつも持ち歩くスマホだけあれば支払いできるため、うっかり払い忘れるリスクも減ります。

スキップ払い

1回払いの支払い月を繰り伸ばしできる支払い方法。ファミペイ翌月払いの「スキップ払い」は、最大6か月先まで支払いを先延ばしにできます。ただし、繰り伸ばす期間が長くなるほど手数料が高くなるので注意が必要。また支払い方法を「口座引落」にする必要があり、「ファミリーマートで支払」を選択している場合は利用できません。

予算設定機能

各BNPLサービスが設定した利用者の利用上限額とは別に、BNPLのアプリには利用者自身が毎月の利用金額を設定できる機能を搭載したものも多く存在。例えばペイディの場合、運転免許証やマイナンバーカードで本人確認を行うと「ペイディプラス」に無料でアップグレードでき、自分で予算を設定可能になります。予算設定を行うと利用額が予算を超えた際にメールやプッシュ通知で知らせてくれ、使い過ぎを防げます。ただし、BNPL事業者が設定した利用上限額とは異なり、予算設定額を超えても買い物はできてしまうので、使い過ぎには注意が必要です。

構成/佐伯尚子 文/平島憲一郎 監修/岩田昭男