クレジットカードやキャッシュレス決済に関する疑問や悩みに“クレカの鉄人”岩田昭男師範がズバリ答える連載企画。連載最終回となる今回は、サービス開始から2年強で累計アカウント数が600万を突破する人気を誇りながら、多機能ゆえにその全貌がやや見えづらいSMBCグループの総合金融サービス「Olive」について詳しく解説します。

【最終回】SMBCグループの「Olive」について教えて!

【解説する人】岩田 昭男

クレジットカード・キャッシュレス決済分野のオピニオンリーダーとして、30年以上取材・研究に携わる。『0円から始められる! 最強ポイ活大全』(1870円/イカロス出版)など著書・監修書多数。

【今月の悩める子羊】織部道哉(おりべ みちや)

妻と小学生の娘と3人で暮らす36歳会社員。三井住友カードをメインで使っているが、近年テレビで「Olive」のCMをよく目にし、気になっている。乗り換えを迷いつつも、三井住友カードとの違いがわからず1年以上が経過。その間、周りに「Olive」を使っている人が増えている実感もあり、思い切って乗り換えるべきか相談しに道場を訪ねた。

(相談者の要望)

○「Olive」がどんなサービスなのか知りたい

○どんな“おトク”があるのかを教えてほしい

○「Olive」はどんな人に向いている?

新規口座開設者の約半数が20代以下! 若者の圧倒的支持を集める「Olive」

師範 SMBCグループの「Olive」について知りたいというのはおぬしか?

織部 はい。数年前に三井住友カードをナンバーレスに変えまして。特に不満もないので「Olive」への切り替えも面倒でそのまま使い続けてるんですが。最近、周りでも「Olive」加入者が増えているので「もしや自分は乗り遅れてる?」と急に不安になったもので。

師範 ハッハッハ。「Olive」は7月に加入者が600万を突破。特に若者に人気で、同サービス開始以降、新規口座開設者の約半数が20代以下だという。

2023年3月のサービス開始から2年ちょっとでこれほどの利用者を獲得したのは大したもの。だが、このサービスが万人向きかというと、当然そんなことはなくてな。サービスの特徴を教えるからよく吟味するがよい。

織部 はい。よろしくお願いします。

師範 そもそも「Olive」とはSMBCグループが提供するモバイル総合金融サービス。このサービスの最大の特徴は「Olive」会員に発行される「Oliveフレキシブルペイ」というカードに、通常のクレジットカードにはないデビットカード機能やポイント払い機能、キャッシュカード機能が備わっていること。つまり、カード1枚でクレカ払い、デビット払い、ポイント払いが行え、銀行口座からの現金引出しもできるわけじゃ。

織部 ヘぇ~、それはカードを何枚も持ち歩かずに済んで助かります。

師範 ちなみに支払いモードの変更はスマホ内の「三井住友銀行アプリ」や「Vpassアプリ」で行うが、このアプリでは他にも支払い明細や口座残高の確認、振込手続き、税金や公共料金の払込みなども行える。また、SBI証券の口座をアプリ内で連携すると同証券の口座残高や損益状況を確認したり、投資サイトに移動して投資信託取引ができたりする。このように、同一アプリで家計管理をまとめられるのが「Olive」の大きなメリットじゃ。

「Oliveフレキシブルペイ」はコンビニやファストフード店で圧倒的高ポイント還元率カードに化ける!

織部 「Olive」はポイント還元がおトクとよく聞きます。実際はどうなんでしょう?

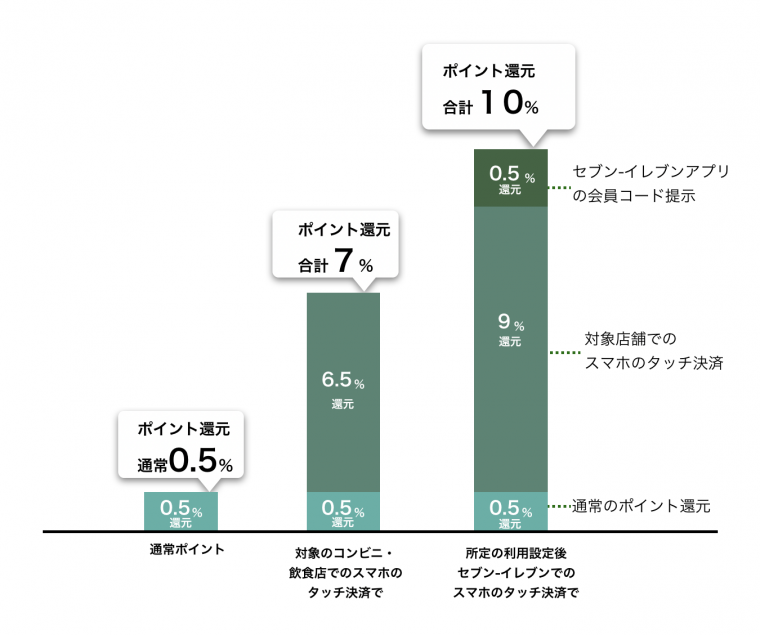

師範 これは正直、ユーザーの利用形態によるな。「Oliveフレキシブルペイ」の通常ポイント還元率は、クレジット払いとデビット払いの場合0.5%(※プラチナプリファードは通常還元率が1.0%)、ポイント払いで0.25%じゃ。デビット払いでもポイント払いでもポイントがつくのはうれしいが、クレジットカードの還元率0.5%は特に高い数字ではない。ところが、対象のコンビニ・飲食店で「Oliveフレキシブルペイ」を使い、スマホのVisaタッチ決済で支払うと、還元率0.5%の通常ポイントに+6.5%が追加され、合計7%のポイント還元となる。なかでもセブン-イレブンは、専用アプリのダウンロードや、7iDとVポイント会員番号の連携などの追加設定を行うことで、スマホのVisaタッチ決済での還元率が合計10%になる。なお、還元ポイントの9.5%分がVポイントとして、0.5%分はセブンマイルとして還元され、セブンマイルはVポイントへ交換可能なため合計10%となる仕組みじゃ。

織部 じゅ、10%はおトクすぎる!! それはちょっと遠くてもセブン-イレブンで買い物したくなります。

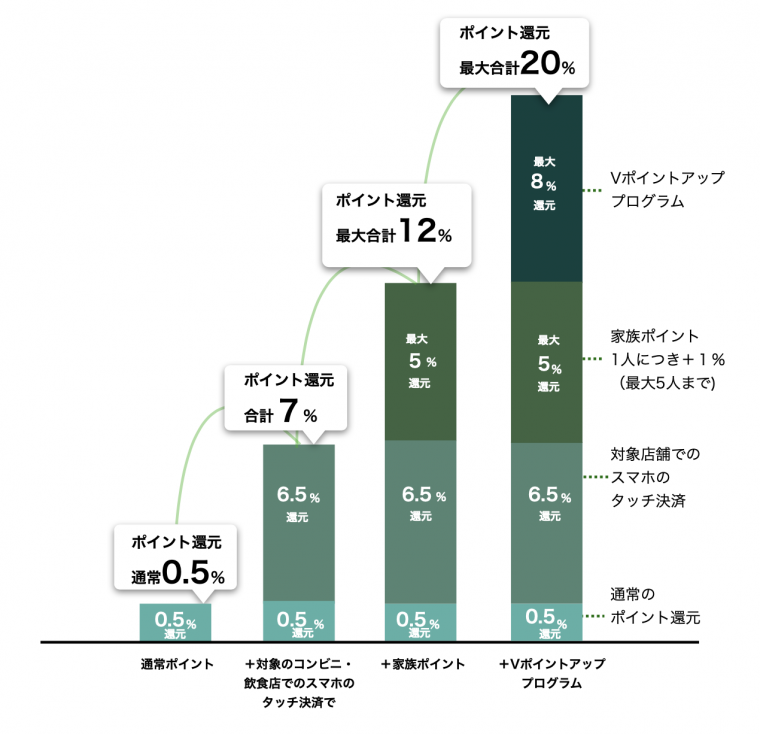

師範 さらに「Oliveフレキシブルペイ」のポイント還元にはそれ以上の“積み増し”がある。まずは家族ポイント。「Olive」(もしくは三井住友カード)会員である2親等以内の家族をひとり登録するごとに+1%還元、最大+5%のポイント還元が受けられる。登録することで自分だけでなく登録した家族も+1%ポイント還元となるから、そこは配偶者や親、兄弟へのいい交渉材料になるな。ただし、登録できるのは本会員のみで、家族カード会員は登録できない。

織部 家族ポイントが加わると最大12%ポイント還元、セブン-イレブンの場合は最大15%還元ですか。私、何だか夢を見てるみたいです。

師範 夢見心地はまだ早い。ポイント還元には「Vポイントアッププログラム」という第2の積み増しがある。条件をクリアするごとにポイント還元率が加算、同プログラムだけで最大+8%還元、総計で最大20%のポイント還元率となる。

織部 ああ、ネットの広告でよく見る「最大20%ポイント還元」はこのことですか。

師範 「Vポイントアッププログラム」の具体的な中身は、「アプリログインで+1%」「選べる特典で+1%」など簡単にクリアできるものから、SBI証券での取引や住宅ローンの契約などハードルが高いものまで様々。同プログラムの特典を合計すると+12%になるが、上限は+8%と決められとる。また、スマホのタッチ決済でのポイント還元率がほかより+3%高いセブン-イレブンでも、総計ポイント還元の上限は20%じゃ。

織部 最大20%還元はハードルが高いですがアプリログインなどで計9%、セブン-イレブンで計12%ポイント還元でも言うことなしです!

各種手数料の無料特典も付いた同カード。最大のハードルは銀行口座を作る必要があること

師範 「Olive」会員には「Oliveフレキシブルペイ」のコンビニなどでのポイント還元の特典以外に、銀行口座の入出金に関する手数料無料特典が4つある。ひとつは定額自動入金の手数料無料。例えば毎月の給料の振込口座が変えられない場合、その口座から「Olive」アカウント口座に定期的に入金する必要があるが、毎月指定金額を自動入金する設定にすると手数料が無料になる。定額自動送金「きちんと振込」も手数料無料の対象。「Olive」アカウント口座から同じ振込先に毎月指定日に定額を振り込む手数料が無料になる。そのほか他行宛の振込手数料が月に3回まで無料になる特典や、三井住友銀行の本支店ATMと三菱UFJ銀行の店舗外ATMの手数料が24時間無料の特典も用意されている。

織部 キャッシュレスの生活になったとはいえ現金を使う機会はそれなりにあるので、引き出し手数料が無料なのはうれしいです。

師範 さらに「Olive」契約者には「選べる特典」という、毎月ひとつ選べる4種類の優待特典もある。1つめの「給与・年金受取特典」は、給与や年金、貯金などで毎月3万円以上の入金があると、Vポイントを月に200ポイントもらえる特典(※詳細は三井住友銀行のホームページをご確認ください)。2つめの「コンビニATM手数料無料」は、月に1回だけイーネットATM、ローソン銀行ATM、セブン銀行ATM利用時の手数料が無料になる特典じゃな。3つめの「Vポイントアップ+1%」特典を選ぶと、「Oliveフレキシブルペイ」の「スマホのタッチ決済」を使って対象店舗で決済する際に+1%分のVポイントが加算。4つめの「ご利用特典100ポイント」は、月末時点で「Olive」の口座残高が1万円以上あれば、毎月100ポイントのVポイントがもらえる特典じゃ。

織部 どれも地味ながらおいしい特典ですね。特に毎月200ポイントが貯まる特典は、年間で2400ポイントも貯まるから、なかなかバカにはできません。

師範 ところが、「Olive」入会に関しては、ひとつ大きなハードルがある。それは「三井住友銀行の口座が必要」なこと。しかも様々な特典を享受するには、給与振込先を移すなど、三井住友銀行を“メインバンク化”するのが望ましい。すでに三井住友銀行に口座があるなら何の問題もないが、これまで別の銀行口座がメインだったのをすべて切り替えるのはかなりの手間。その意味では、新社会人などこれから独立した生活を始める時期が、「Olive」を始める最もスムーズなタイミングじゃな。

織部 「Olive」が若者をターゲットに広告展開を行っているのも理に適ってると。

師範 それともうひとつ、「Oliveフレキシブルペイ」の弱点と言えなくもないのが、国際ブランドがVisaしか選べないこと。これで加入を迷う人もおるかもしれん。じゃが、Visaの加盟店数は国際ブランドのなかでもトップクラス。利用にはほぼ問題ないとワシは思うがな。

織部 ちなみに、「Oliveフレキシブルペイ」の年会費は有料なんですか?

師範 「Oliveフレキシブルペイ」には「一般」「ゴールド」「プラチナプリファード」の3つのランクがあって、「一般」ランクは年会費永年無料じゃが、「ゴールド」は5500円、「プラチナプリファード」は3万3000円の年会費がかかる。ポイント還元などの特典は3ランクともほぼ共通じゃが、旅行保険など付帯特典の豪華さを求めるならゴールド、プラチナプリファードに申し込むのもありじゃろう。

家計管理を効率化したい人などにもオススメ!

織部 師範の解説を聞いていて、三井住友銀行の口座持ちで三井住友カードユーザーでもある私は、やはり「Olive」に加入すべきかなと思ってきました。

師範 確認じゃが、そう思う理由はポイント還元率の高さかの?

織部 もちろんそうです!

師範 その場合、いま一度認識すべきは、そのポイント還元率はあくまで対象のコンビニや飲食店を利用した場合、しかもスマホのタッチ決済でクレジット払いを選んだ場合のものだということ。それらの店にあまり行かないなら、基本ポイント還元率が0.5%の「Oliveフレキシブルペイ」を持つ意味はあまりないと言えるな。

織部 確かに世の中には年会費無料で基本ポイント還元率が1%のカードがありますから、そっちを持ったほうがいいですね。

師範 また、最近はクレジットカードの使い過ぎ防止としてデビットカードを使う若者も増えとる。「Oliveフレキシブルペイ」はデビット払いも選べるから、そうしたニーズにも対応できるが、その場合スマホのタッチ決済による+6.5%ポイント還元や最大+5%の家族ポイント、最大8%のVポイントアッププログラムはすべて非対応となり、ポイント還元率は0.5%のまま。あくまで同カードのポイント還元率アップの特典はクレジットモードに特化したものということじゃ。

織部 ちなみに、「Oliveフレキシブルペイ」をスマホのVisaタッチ決済で使うってどういうことなんですか?

師範 簡単に言うと、Apple PayやGoogle Payに登録して、それらで決済を行うということ。つまりiPhoneユーザーならApple Pay、AndroidユーザーならGoogle Payでの決済で高ポイント還元を受けられる。カードのタッチ決済機能で決済するとポイント還元の積み増しは+1%。計1.5%のポイント還元率にしかならんから要注意じゃ。

織部 ということは、このカードはコンビニやファストフード店などを利用しない人にはあまりオススメできないと?

師範 いや、必ずしもそうとは言えん。上でも触れたが、入出金、支払い明細の確認や投資信託の取引手続きなどを三井住友銀行アプリに集中することは、家計管理の効率化に役立つ。そのために「Olive」に加入するのも大いに意味があるとワシは思うぞ。また、「Oliveフレキシブルペイ」はデビットモード、クレジットモードなどの切り替えができるから、普段は即時払いのデビットモードを使い、デビットモードの限度額を超える支払いでは後払い決済のクレジットモードに切り替える使い方もできる。

2026年春にはVisa最高ランクの特典を備えた「Olive Infinite」も登場。 PayPayとも連携した「Olive」の快進撃は止まらない!

織部 なるほど。お話をまとめると、「Oliveフレキシブルペイ」がオススメな人は、①セブン-イレブンやローソン、マクドナルドなど対象のコンビニや飲食店をよく利用する人、②家計の管理をスッキリまとめたい人、③デビットモードを中心に、必要な場面ではクレジット払いにも利用したい人、ってことになりますね。

師範 うむ。また、2026年春に開始予定の資産運用サービス「Olive Infinite」は、Visaの最高ランク「Visa Infinite」の優待特典を備え、コンシェルジュデスクなど一流のサービスを提供。アートや食の会員限定イベントなどへの招待や、最大11万円相当の継続特典、SBI証券のカード積立での最大6%のポイント還元が受けられる。資産運用に関してはSBI証券のネット証券機能に加え、SMBC日興証券、三井住友銀行の専門家チームによる有人コンサルティングも受けられるぞ。また、2026年秋以降にはメタルカードも出るようじゃ。

織部 それは若者世代というより、ミドル~シニアの富裕層を狙ったサービスですね。とりあえず、私には縁がなそう……。

師範 一方で、「Olive」は今年5月にPayPayとの連携も発表。「Oliveフレキシブルペイ」を使っての支払いに、PayPay残高での支払いも選択可能になる。PayPay残高の残高確認や三井住友銀行口座からPayPay残高へのチャージ、PayPay残高から三井住友銀行口座への出金もアプリで簡単。また、PayPayは他社クレカによる決済に手数料を取ると予告しているが、三井住友カードや「Oliveフレキシブルペイ」はその対象外となる。さらに、VポイントとPayPayポイントの相互交換も可能に。三井住友陣営は「Olive経済圏」の確立を目指していると思いきや、今回のPayPayとの提携で予想外の方向性を提示した。今後の「Olive」の展開からは目から離せない、と言ったところじゃな。

●価格は、特に言及のないものはすべて税込価格。情報はすべて本稿執筆時のものです。

構成/佐伯尚子 文/平島憲一郎