終身ならともかく更新型保険の場合など、その保険料の上がり具合に絶句するのはよくある話。契約してからそのままになっている保険が家計への負担になっていないだろうか。家族のため、自分のためにしっかり保険を見直したい。

※こちらの記事は「GetNavi」 2020年10月号に掲載された記事を再編集したものです。

この人に聞きました

節約アドバイザー

ファイナンシャルプランナー

消費生活アドバイザー

丸山晴美さん

ムダな保険を掛けてない? 必要な保障内容を見直す

若いころはそれほど負担に感じなかった保険料も、40〜50歳を迎えると「エッ!」と驚くほど高くなっていることはよくある話だ。

「更新型保険の更新後の保険料の高さに驚いて、見直すという方は多いですね」(丸山さん)

では見直すべきポイントは?

「やはり特約の部分ですね。特約を付け過ぎて保険料が上がっている場合もありますし。保障内容が重複しているようなケースも多いので、ほかの保険や新しく入った保険があれば、照らし合わせて見直したいですね」(丸山さん)

特に医療特約は医療保険の高額療養費制度(※)なども勘案しつつ、がん保障や先進医療に絞って特約や別の保険を検討したい。

「要は安心料なんです。これで安心が買えるなら安いものと思えば加入する、負担が大きいなら見直して減った保険料分は貯蓄に回す。備えという意味で考え方は色々ありますよね」(丸山さん)

できるだけ負担なく、必要な保険を必要なだけ契約する。保険が自分の首を絞めることにならないように、しっかりと見直したい。

※ひと月(1日から月末まで)にかかった医療費の自己負担額が高額になった場合、一定の金額(自己負担限度額)を超えた分が、あとで払い戻される制度

まずは現状の保障内容をひとつひとつ把握しよう

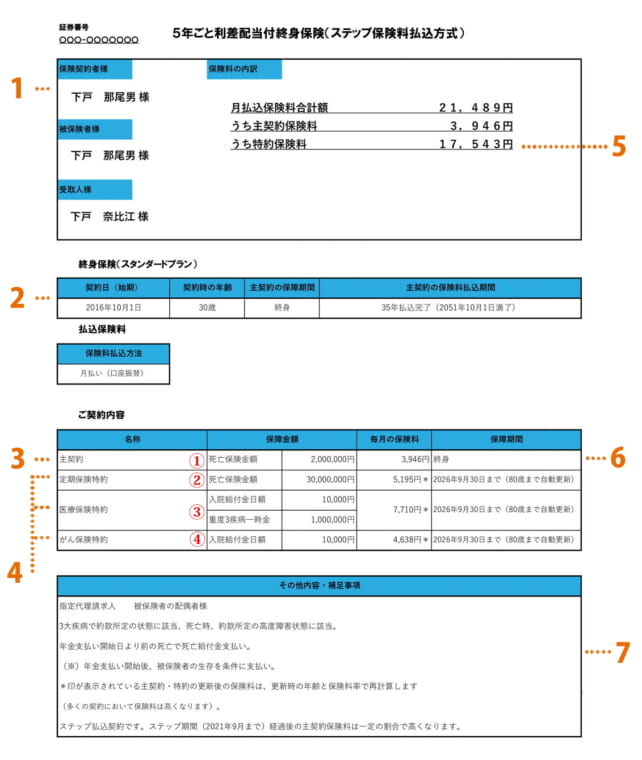

【1】契約者、被保険者、受取人の欄を確認

契約者、被保険者、受取人が誰になっているのかをチェック。受取人が親や旧姓のままになっている場合は、保険会社に相談しよう。

【2】この保険の主役“主契約”を知る

終身保険の内容が記載されている。この場合保険料払い込み期間は35年なので、月払いであれば65歳で払い込みが完了する。

【3】主契約は終身保険死亡保障が一生涯続く

一生涯にわたって死亡時には200万円を受け取ることができるベースの部分。契約は主契約のみでもできるので、終身保険だけ残して特約は解約するという保険料軽減策もとれる。

【4】必要な特約か適正な金額か確認しよう

特約の内訳を記載。保障内容、保障金額、毎月の保険料、保障期間(更新時)などが記載される。各特約の要不要はもちろん、保障内容を見直すことで保険料を抑えることができる。

【5】契約している保険と毎月の保険料を確認

毎月の保険料が記載されている。このなかの「特約保険料」が、下の「その他内容・補足事項」にもある通り年齢とともに上がっていく。

【6】記載された保障期間をチェックする

更新型の保険は、10年ごとに更新時期が到来する場合が多い。この場合は2026年が更新時期。40歳では保険料も当然上がる結果になる。

【7】契約に関する細かな重要情報も忘れずにチェックしよう

指定代理請求人についてや保険金の支払い条件、保険料の更新時見直しについてなどが記載されている。小さな文字で書かれている場合もあるが、しっかりと目を通しておきたい。

■節約アドバイザー丸山さんが診断! シチュエーション別オススメ乗り換えプラン

様々な転機こそ保険見直しの良いチャンスだ。ここでは4つのシチュエーションにおいて、見直したいポイントと乗り換えプランを紹介する。上の保障内容の赤番号を参照しながら見ていこう。

【シチュエーション1】マイホームを購入したとき

特約の定期保険を解約して収入保障保険に切り替えましょう

通常、住宅ローンの残債は団体信用生命保険(団信)で賄える。残された家族が路頭に迷うことはないので、上の保障内容のうち(2)の定期保険は解約してもOK。ただし、働けなくなった際の保障は会社員なら傷病保険や遺族年金でカバーできるケースもあるが、個人事業主、小さい子どもがいる、妻が専業主婦など、医療保障等の特約は残す方が良い場合も。収入保障と併せて検討したい。

乗り換えはコレがオススメ!

アクサダイレクト生命

収入保障2

毎月の保険料例3380円

いわゆる“掛け捨て型”の死亡保険。遺された家族に毎月年金として保険金が支払われる。年金月額は5万円から、保険期間は55歳から70歳まで、5歳刻みで契約満了年齢が選べる。

毎月1815円おトク!

【シチュエーション2】「家計が苦しくなってきた」と感じたとき

家族構成によって変わりますが特約を解約し、保険料が割安な保険を契約するのも◎です

持ち家で子どもももう大きいという場合であれば上の保障内容(2)の定期保険特約、(3)の医療保険特約、(4)のがん保険特約を解約するのがオススメ。賃貸住まいでまだ子どもが小さいという場合は定期保険特約を残し、医療保険特約とがん保険特約の解約を検討したい。がん保険の解約(または保障額の減額)に不安があるというのなら、保険料が割安な保険に新たに加入すれば良い。

乗り換えはコレがオススメ!

オリックス生命

医療保険 新キュア

毎月の保険料例4008円

七大生活習慣病の中でも入院が長期化しがちな三大疾病(がん、心疾患、脳血管疾患)は支払日数無制限。約1000種類の手術保障、先進医療などが手ごろな保険料で受けられる。

毎月8340円おトク!!

【シチュエーション3】保険の更新時期が近付いてきたとき

主契約は貯蓄性があるので残して定期保険の減額と医療特約の解約を

更新型保険の保険料は年齢とともに上がるので、更新時には扶養家族の年齢に応じて定期保険の死亡保障額を減額するか、解約して更新型ではない保険を新たに契約して保険料を抑える。このケースでは、上の保障内容(1)の主契約部分は、低金利時代の現在だが貯蓄性があるので残し、(3)と(4)の特約を解約するのが良い。医療保険やがん保険は保険料が一定なものを検討したい。

乗り換えはコレがオススメ!

ライフネット生命

終身医療保険 じぶんへの保険3

毎月の保険料例8952円

三大生活習慣病や先進医療に備える充実保障の「おすすめ」、入院手術に備えるシンプルな「エコノミー」の2コース。入院給付金日額は5000〜1万5000円までの5つの金額設定から選べる。

毎月3396円おトク!

【シチュエーション4】定年退職が近付いてきたとき

すべての特約が高くなる年齢なので高齢でも入れる医療保険がオススメです

子どもが成長し住宅ローンも完済が見えてくる年齢となり、手厚い保障は必要なくなる。ある程度の貯蓄があり、年金生活の目途も立っているのであれば、このタイミングで上の保障内容②の定期保険は解約。医療保険の保険料も高額になっているはずなので、(3)と(4)の特約を解約し、高齢でも手ごろな保険料で加入することができる終身医療保険などに乗り換えるのがオススメ。

乗り換えはコレがオススメ!

チューリッヒ生命

終身医療保険プレミアムDX

毎月の保険料例3162円(60歳で契約した場合)

入院日数は30日、60日、120日の3タイプから選べる(がんを含む対象7大疾病での入院は日数無制限)。先進医療などの特約もニーズに合わせて組み合わせることができる。

毎月1万4381円以上おトク!

●オススメの保険は、現在契約している生命保険の保障内容をもとに毎月の保険料を算出したものです。年齢・性別は30歳男性で保険料を試算しています。試算した保障内容は上の保障内容をもとにしていますが、保険会社によって保障内容と保険料は異なります。詳細はそれぞれの保険会社のHPを参照してください