大きな話題を呼んだ“老後2000万円問題”に加え、出口の見えない物価高に辟易する昨今。そんないまこそ本気で考えたいのが、資産形成だ。ここでは、知っておいてソンはない、マネー関連のトピックを紹介。資産形成にも活用したい革新的な金融サービスや、いま話題となっている課税方式と新制度、アナタは知っていましたか!?

※こちらは「GetNavi」2023年5月号に掲載された記事を再編集したものです。

私が教えます

経済ジャーナリスト

頼藤太希さん

Money&You代表取締役、中央大学客員講師。19万部超のベストセラー「はじめてのNISA&iDeCo」(成美堂出版)など、投資関連の著書多数。YouTube「Money&You TV」でもお金の情報を発信中。

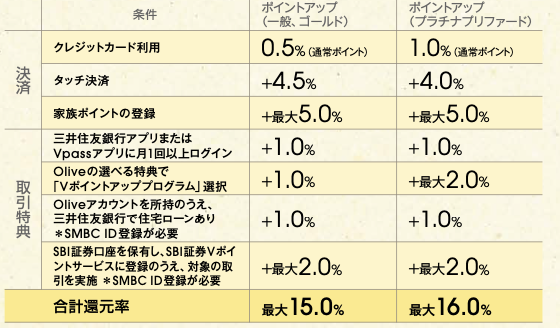

【その①】あらゆる機能をひとつのアカウントに集約するキャッシュレスの新形態

モバイル総合金融サービス

Olive

三井住友銀行、三井住友カードが提供する、個人向け総合金融サービス。銀行口座、カード決済、証券、保険などをひとつのアカウントで一括管理できる革新性で話題に。「Vポイントアッププログラム」の還元率アップなど、毎月選べるおトクな特典も付帯する。

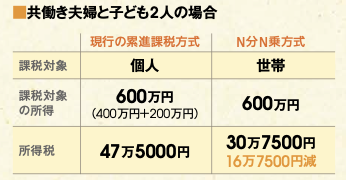

【その②】導入が実現して子育て世帯の光明となるか!?

課税方式

N分N乗方式

世帯に子どもが多いほど負担が軽くなる、フランスの税制。子育て世帯や高所得世帯に有利となる税制として、日本でも是非を問う議論が起こっている。大人を「1」、子どもを「0.5」(第3子以降は1)として世帯の人数「N」を算出し、所得の合計を「N」で割った額が課税対象になる。

【その③】キャッシュレス普及や送金サービスの多様化に応えるデジタル払いを行政が推進

給与のデジタル払い

賃金の支払・受取の選択肢のひとつとして、銀行の口座を介さず、スマホの決済アプリや電子マネーを利用した振込が認可される。一部を資金移動業者口座で受け取り、残りを銀行口座等で受け取ることも可能。具体的な業者名は、4月1日以降に厚生労働省のサイトに掲載される予定だ。

<企業側のメリットデメリット>

◎

●振込・入金手数料を減らせる

●導入することで外国人労働者の確保につながる

●現金の紛失・盗難などのトラブルを防ぐ△

●電子マネーに関する情報取得や管理の手間がかかる

●「銀行口座と併用」する場合の負担増

●不正利用や不正送金のリスク

<労働者側のメリットデメリット>

◎

●チャージの手間が省ける

●銀行口座のない外国人労働者も給与を受け取りやすい

●政府が実施するポイント還元などの恩恵を受けやすくなる△

●給与の上限は100万円

●資金移動業者が経営破綻した場合の補償が不明瞭(業者ごとに異なる)

●公共料金の多くは電子マネー非対応