アップルは9月16日に、iPhoneの最新モデルとなるiPhone 7/7 Plus、およびApple Watch Series2を発売。これらの機種を使うことで、同社の電子決済サービス「Apple Pay」が利用可能になった。今回はクレジットカード評論家の岩田昭男さんに、「Apple Pay日本参入の狙い」と「同サービスの利用で、iPhoneユーザーの生活はどう変わるのか?」についてロングインタビュー。前編では、日本でのApple Pay導入の経緯とアップルの戦略について話を聞いた。

【私が解説します!】

クレジットカード評論家

岩田昭男さん

20年以上にわたってクレジットカード、電子マネーの取材・研究に携わるスペシャリスト。独自の情報網を持ち、最新のApple Pay 事情に精通している。9月29日には、同氏監修の「絶対トクする! クレジットカード最強ガイド 2016Winter」(740円+税/学研プラス)が発売。

カードを持たずに決済できる利便性と安全性の高さが魅力

--この10月から、いよいよ「Apple Pay」が日本でも使えるようになります。まずは、Apple Payを使うことでどんなメリットがあるのか、改めて解説していただきたいのですが。

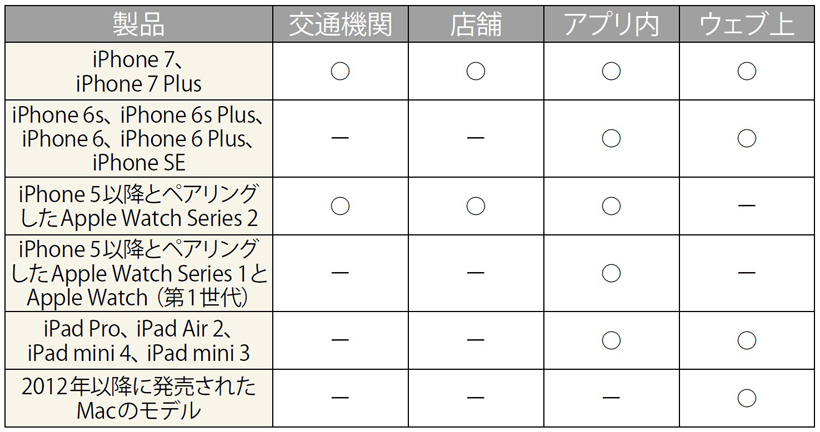

岩田 Apple Payのメリットは、第一に現金やカードを持たずに買い物などの決済ができる利便性ですね。Android系のスマホでは、電子マネーを使って支払いができるおサイフケータイが使えますが、この機能はiPhoneには搭載されていなかった。今回のiPhone 7やApple Watch Series2は、Suicaに加えiDとQUICPayの3種類の電子マネーが使え、まさにおサイフケータイと同じ使い方ができます。また、Apple Payを使ってネットショッピングの決済も可能です。

--つまり、財布はもちろん、クレジットカードも持たずに、交通機関を利用したり買い物したりできると。

岩田 はい。さらに、Apple Payのもうひとつのメリットは、その安全性です。決済は非接触でスキミングの心配もなし。なおかつ「Touch ID」機能で決済時に指紋認証を行いますし、取引情報もトークン化(データを乱数に置き換えること)されるため、不正使用のリスクを大幅に抑えられます。また、iPhoneをなくした場合は、「iPhoneを探す」機能でApple Payを一時的に利用停止したり、機器内の個人情報をすべて消去したりも可能。クレジットカードと比べても、安全性はかなり高いといえます。

--Apple Payは、アメリカでは2014年に運用を開始しています。それから日本で運用が始まるまで2年かかったわけですが、今回日本で運用開始できたカギは何だったのでしょうか?

岩田 それは何といっても、FeliCaの搭載ですね。アップルは「世界標準」を前提に商品開発する会社。そして同社は、Apple Payに搭載するNFC(近距離無線通信)チップに、Type A/Bを採用していました。Type A/Bは欧米をはじめ世界に広く普及する規格で、特にType Bはセキュリティ性が高く、日本でも住民基本台帳カードなどに採用されています。一方、日本で広く普及しているNFCチップはソニーが開発したFeliCaで、規格はType Fとも呼ばれています。FeliCaの開発を依頼したJR東日本は「ラッシュ時の新宿駅の自動改札を人が滞りなく通れる処理速度の速さ」を必須条件として要求したため、FeliCaの処理速度は0.1~0.2秒とType A/Bの2.5倍も高速です。

--Suicaの運用が可能なのはFeliCaのおかげなんですね。

岩田 まさにそう。また、現在ではSuicaだけでなく、コンビニやスーパーなど日本で使えるほぼすべての電子マネー用端末が、FeliCaを採用しています。ですがFeliCaは世界的に見ると、日本と香港で普及している程度で、現状“世界標準”とはいえない。アップルとしても、これを採用するということは考えられなかったわけです。なのに今回、アップルは“日本仕様”とも言っていいFeliCa対応チップを搭載してきた。これには世界中が驚きました。

これまでは考えられなかったFeliCa採用の理由は?

--なぜアップルは「日本優遇」と言ってもいい決定を下したのでしょうか?

岩田 現在、アップルの業績は世界的に落ち込み傾向にあるのですが、日本だけは売り上げが高い伸びを示しています。これは私の推測ですが、アップルの業績回復のための一策として、日本に対する譲歩を決めたのではないかと思いますね。日本のスマホ市場でアップルの製品は5割のシェアがある。その主要な市場で、最も稼働率の高い電子マネーであるSuicaが使えないのは損だということで、Suica搭載によってiPhoneなどの売り上げをアップしよう、というのが大きな狙いでしょう。さらに第二の理由は、2020年の東京五輪に向けた訪日外国人向けツールを搭載したい、ということだと思います。これまでFeliCa搭載チップは日本版のiPhoneにのみ採用されていると思われていたところ、実はグローバルモデルにも採用されているとする説がある。世界各国のiPhone 7を分解したところ、搭載するNFCチップが日本版に入っているものと同じ型番だったとの話も。これが確かならば、どの国のモデルも、Type A/BとFeliCa(Type F)の両方に対応していると推測できるわけです。

--それが訪日外国人とどう関連するのでしょうか?

岩田 つまり、海外製のiPhone 7もハード自体はFeliCaに対応できているということ。初期対応していなくても、アップルがOSをアップデートすれば、海外製のiPhone 7でもSuicaやiD、QUICPayが使えるようになるわけです。これができれば、例えば訪日外国人観光客が「本国でSuicaアプリをダウンロード⇒空港でSuicaに日本円をチャージ⇒そのまま電車に乗車&買い物」といった使い方が可能になります。2020年に日本に来る観光客にとって、そうした利便性の高さはiPhoneへの乗り換え需要にもつながる。当然アップルはそうしたビジョンを描いていると思いますよ。

--一方、Suicaが新型iPhoneで使えるようになったのは、JR東日本にとっても大きなメリットですね。

岩田 JR東日本は、現在ユーザー数が3百数十万人以上のモバイルSuicaを、もっと普及させたいと考えています。今回のiPhone搭載で、ユーザー数も500万人に到達するだろうと見込まれている。実際、新宿駅などの改札を観察していると、iPhoneのケースにSuicaのカードを入れて、それをタッチして改札を通るiPhoneユーザーが多い。それならSuicaの機能自体をiPhoneの中に入れてスリム化したいと思うのは自然な流れです。また、これをきっかけにSuicaを国際ブランドの仲間入りさせることも考えているはず。なにしろ、FeliCaの処理速度はNFCのType A/Bと比べても優秀なのですから。さらに今年、NFCの国際標準団体であるNFC Forumが、FeliCaのType-Fを国際規格に認定しています。その裏には、JR東日本の粘り強い交渉・説得もあったでしょう。将来的にVISAやMasterCardに取って代わって、Suicaが決済の中心になる可能性もないとはいえないですよ。

iDやQUICPayにとっては起死回生の大事件

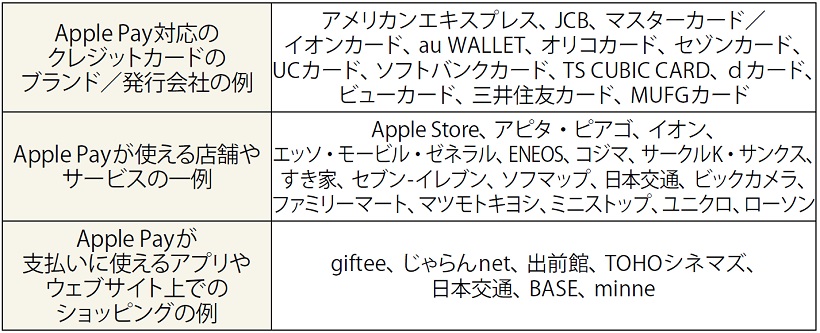

--今回のApple Payでは、SuicaのほかにiD、QUICPayが使えます。iDもQUICPayも、電子マネーとしての利用率は必ずしも高くないと思うのですが、なぜこの2つが採用されたのでしょうか?

岩田 それはiDもQUICPayも、ポストペイ(後払い)型の電子マネーだというのが大きいと思います。ポストペイ型は、あらかじめチャージが必要なプリペイド(前払い)型と違い、電子マネーに紐付けされたクレジットカードから利用した額が引き落とされますから、クレジットカード決済に限りなく近いというか、クレジットカードに落とし込む仕組みがすでにできています。

--ユーザー側から見ると、ポストペイ型の電子マネーは「チャージ」+「電子マネー利用」の“ポイント二重取り”ができない代わりに、クレジットカードからの引き落とし時に、カードのポイント還元率でポイントが貯まりますから、カードによってはかなりおトクですよね。

岩田 そうそう。また、iDやQUICPayは、実は利用できる店舗がプリペイド型電子マネーより多いんですよ。とにかくiDやQUICPayとしては、これまで会員数が伸び悩んでいたところに、突然Apple Payに採用されるという“特需”が舞い込んだ。まさに起死回生の大事件といっていいでしょう。

今後、クレジットカードは銀行ではなく巨大IT企業が仕切る?

--Apple Payの運用開始が日本のカード業界に与える影響はどんなものだとお考えですか?

岩田 まず、ユーザーのクレジットカード選びの基準が変わります。単にポイント還元率でカードを選ぶのではなく、「iPhoneを使って買い物したいから」とか、「このサービスを使いたいから」という理由で国際ブランドやカードを乗り換える、ということが多くなる。詳しくは次回に解説しますが、例えばVISAのネットシステムはApple Payに対応していないため、現状ではSuicaが使えません。また、クレジットカードによってはApple Payに対応していないものも多い。これはカード会社から見ると、カードの勢力図が変わる可能性もある、ということです。これから「私の会社はiDに乗ります」「うちはQUICPayに乗ります」という風に、カード会社はどちらの勢力に付くか宣言する必要が出てくるし、それ以前にiPhoneに乗れた会社と乗れなかった会社で利便性に差がついてくる。例えば楽天は電子マネーEdyの運営元でもあり、iDやQUICPayを採用することは考えにくいです。結果的に、トップクラスの発行枚数を誇る楽天カードが参加できないというのが残念ですね。

--カード会社は完全にアップルに主導権を握られる可能性もあるということですか?

岩田 いや、すでに主導権を握られつつありますよ。そもそもいままでは、カード決済の主導権はVISAやMasterCardなどの国際ブラントと大手銀行が握っていて、ほかの参入業者は勝手なことはできなかった。独自に手数料を取るなんてことは考えられなかったんです。そこでアップルが勝手なことをやっちゃって、国際ブランドも仕方なく追随することになった。それはとんでもない出来事で、僕はカード決済における力関係が完全に逆転したと思っています。今後、クレジットカードは銀行が仕切るんじゃなくて、その時代時代の最も“活きのいいところ”が仕切ることになる。直近では、アップルやグーグルなどIT系の巨大企業が主導権を握るということでしょうね。

--それはユーザー側にはメリットとなるのでしょうか?

岩田 少なくとも、決済処理がiPhone内でほぼ完結して行えることは、利便性と安全性の向上に大きく寄与しますね。ちなみにアップルは、Apple Payによるユーザーの購入履歴を自社で保管しない、取引情報を他の企業に売買しないと明言している。日本人は個人情報の流出への危機意識がまだ少なく、共通ポイントの運営会社が購入履歴情報の集積であるビッグデータの売買で収益を上げていることもあまり問題になっていません。しかし、自分の購入履歴が知らない間に流通しているのはやはり不安なもの。ユーザーのプライバシー保護を徹底するアップルの姿勢は高く評価できます。2018年にはGDPRという厳しい個人情報保護のルールが欧州で始まり、購買情報の管理も厳しく要求されるようになりますから、この点でもアップルは有利です。

キャッシュレスを越えてカードレスの時代が近づきつつある!

--先ほど、「アップルやグーグルがカード決済の主導権を握る」との話がありましたが、確かにグーグルがこの秋、独自のモバイル決済サービス「Android Pay」を日本で運用開始。「LINE PAY」も話題になっています。

岩田 Android Payは、三菱東京UFJ銀行の発行するデビットカードを使って決済に利用できるようですね。これまでおサイフケータイにしろ、モバイルSuicaにしろ、普及率は頭打ちという感じでしたが、様々な決済サービスが新規に投入されることで、今後スマホでの決済が加速度的に増えてくると思います。いまや「キャッシュレス」を一足飛びに越えて「カードレス」の時代が近づきつつある。そういう意味でも、クレジットカード業界にはいま、大きな地殻変動が起きつつあるのだと思いますよ。

後編では岩田昭男さんに、Apple Payの具体的な使い方や、Apple Pay利用での注意点などを解説していただきます。お楽しみに!