日本の家庭はかつて世界でも高い貯蓄率を誇っていましたが、1990年代以降、所得の低下や少子高齢化などが原因でその率は著しく低下。近年では貯金は無意味という説が出回るほど、お金に対する価値観が揺らいでいます。そんな時代だからこそ改めて考えたい貯金の意義。そこで、今回は税理士の方に貯金の重要性、貯金の方法、さらに資金運用についてお話を伺いました。貧富の差が開く一方の現代。低い給料でもそんな時代を生き残る税理士流の貯金術とは――?

身近な体験に引き寄せながら貯金について考える

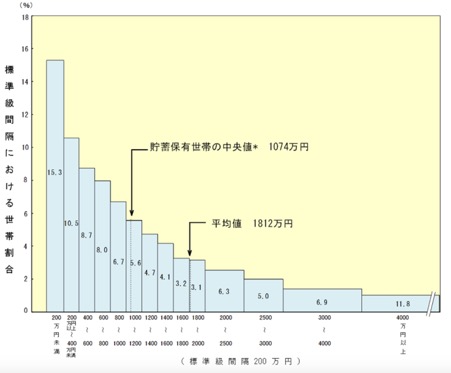

日本銀行情報サービス局内の金融広報中央委員会は、貯金を「将来に備えて銀行などにお金を預けること」と定義しています。総務省統計局の平成29年度の家計調査によると、2人以上の世帯の貯蓄現在高の中央値は1074万円。しかし、これだけ貯金をできている世帯の割合は全体のわずか5.6%。それに対して、貯蓄現在高が200万円未満の割合は約3倍の15.3%を占めています。両者の間では大きな差が開いています(下の図)。

世代別で見てみると、2人以上の世帯の20代の貯金の中央値は77万円、30代で200万円、40代で220万円とイオン銀行は述べています。若いうちは所得が低いうえ、住居費や子育てしている場合なら教育費などの費用がかさむため、なかなか貯金できないという現実がありますが、貯金がなかなかできない理由はそればかりではありません。木下さんは「その目先優先の考え方こそが本当に危ない」と言います。

――目先のことを優先するあまり、なかなかお金を貯められないということをよく聞きます。

木下勇人さん(以下、木下)目先のこととは、たとえば「経験を買いに行く」と言って、まとまった休みに海外旅行で散財するという意味です。もちろん、その経験が投資になればよいと思います。家庭や仕事のストレスを発散するために外国へ行って息抜きをすることも人によっては必要でしょう。でも、その旅行にかけるお金のうち何割かを貯金に回しておかないと、いつか痛い目に遭います。

結婚して子どもを授かった場合、子どもは10代後半~20代前半で最も教育費がかかります。自分の老後にしても年金の微々たる額しか入ってきません。国の年金支給の不足分を消費税の増税で補うことで、年金制度は絶対に破綻しないという話もありますが、「将来は年金なんてもらえない」というのが庶民の見方でしょう。しかし貯金をしないままだと、「老後破綻」をしてしまう恐れがあります。

「終活」はいくらかかる? いま知らないと将来困る「老後」のお金事情(前編)

特に老後は現役時より収入が減る人のほうが多いわけですから、いまのうちに貯金をしておくかどうかで将来の生活に大きな差が出ます。貯金がないと将来、当たり前の生活を送れなくなるのは目に見えて明らか。それなのに貯金をしない方や貯金なんて無意味だと論じる方を見ると、「本当にそれで大丈夫ですか?」と心配してしまいます。

――貯金をするための心がけ、貯金のモチベーションの高め方というものはありますか?

木下 「心がけ」「意識付け」となると、これがなかなか難しくて、「何のための貯金なのか?」という問題をライフシュミレーションをしながら自分できちんと考えないと、貯金はなかなかできないと思います。昔は「貯金=徳」でしたから漫然と貯金をすることもよかったかもしれませんが、現代はそうではありません。何か目標を持って計画的にお金を貯める考えがないと、貯金は続かないでしょう。

確かに若いころには老後のイメージがつきにくいというのもよくわかりますが、できるだけ早い時期から社会のトレンドをよく見て、「独立意識」を持つことが大切だと思います。この先どうやって一人で生きていくのか? 親として家族を養えるのか? 老後破綻しないだろうか? 周りに迷惑をかけずに生きていけるだろうか? こういった問題を自分の身近な体験に引きつけながら考えることで、その意識を高めることができるかもしれません。そうすれば散財を控えて、将来のためにある程度は貯金をしておかないとマズい、という結論が導かれるだろうと私は思います。

簡単に始められる貯金の方法は「定期積金」。ごく普通の話ですが、給料が入る口座から天引き状態にして、「これは給料とは別に引かれるお金だ」と最初からわかっているから、多くの方たちがこの方法を選んでいるんだと思います。実際、平成29年度の家計調査にある種類別貯蓄で定期性預貯金が39.3%と最も多いタイプとなっています。