クレジットカードやキャッシュレス決済に関する疑問・悩みを“クレカの鉄人”岩田昭男師範がスッキリ解決する連載企画。今回は、若者を中心に人気が高まっているデビットカード(ブランドデビット)について解説。近年のトレンドとメリット・デメリット、利用するうえでの注意点などをお教えします。

目次

【第32回】デビットカードの最新事情について教えてほしい!

【解説する人】岩田 昭男

クレジットカード・キャッシュレス決済分野の取材・研究に30年以上携わるご意見番。『0円から始められる! 最強ポイ活大全』(1870円/イカロス出版)が絶賛発売中。

【今月の悩める子羊】開杉 匡(かいすぎ ただす)

都内に住む32歳独身会社員。買い物好きで決済にはクレジットカードを多用しているが、貯蓄が一向に貯まらないことにやや焦りを感じ始めた。そんななか、巷ではクレジットカードの代わりにデビットカードを持つ若者が増えていると聞き興味津々。その最新事情を聞きに道場を訪ねた。

(相談者の要望)

○最近のデビットカード人気の理由を知りたい

○オススメのデビットカードがあったら教えて

○デビットカードを作る際、使う際の注意点とは?

ムダ使いしたくない若者のあいだでデビットカードの注目度が急上昇中

師範 デビットカードのことを知りたいというのはおぬしか?

開杉 クレジットカードをつい使い過ぎちゃうのが悩みの種で。買い物のたびにくる通知は見てるんですが、引き落とし額を見るといつも慌てちゃうんですよね。……って話を知り合いにしたら、「近頃の使いすぎを抑えたい人はデビットカードを使ってるみたいだよ」と言われまして。

師範 うむ、確かに若者を中心に「ムダ使いしたくない」「自分の所持金額を正確に把握しておきたい」という人のあいだで、デビットカードが注目を集めとるな。

開杉 でも、デビットカードってずいぶん昔からあったと思うんですけどなぜ“いま”なんですか?

師範 最大の理由は、お金の流れを確認しやすい支払い方法であるから。買い物した翌月に1か月ぶんの利用額がまとめて引き落とされるクレジットカードと違い、デビットカードは買い物の都度都度で引き落とされるから預金がいくら減ったかを実感しやすい。これが物価高騰で支出を見直さざるを得ない大衆のニーズに合致したというわけじゃ。銀行口座の残高が足りなければ決済完了できないから使いすぎを防げるし、引き落とし日に残高が足りなくなる心配もない。加えて、デビットカードの使い勝手が以前と比べて格段に上がったのも、多くの人に支持されるようになった理由じゃ。

開杉 へえ、具体的にはどんな風に使いやすくなったんですか?

師範 そもそも、1999年に登場したJ-Debitは各金融機関が発行する従来型のキャッシュカードで決済できた反面、利用できる店舗が少なく、ネットショッピングでも使えないため広く普及しなかった。これに対し、現在のデビットカードはVisaやMastercard、JCBなど国際ブランドと提携しており、国内外の各加盟店のほか、ネットショッピングの支払いにも使える。こうしたカードは「ブランドデビット」と呼ばれる。

開杉 使える店の幅広さでいうとクレジットカードとほぼ変わらないわけですね?

師範 その通り! デビットカードを使う理由に「現金を持ち歩かなくていい」「小銭が発生しない」などを挙げる声も多いが、これもクレジットカード並みに使える店が増えたからこそ実感できることじゃ。ちなみに、最近のデビットカードはポイント還元も魅力。以前のブランドデビットにはポイント還元がないか、あっても還元率がかなり低かったが、最近はクレジットカードに劣らぬ還元率のカードがいくつも登場している。また、近年のブランドデビットは一部の高級カードを除いてほとんどが年会費無料なのも見逃せん。

開杉 年会費無料で高ポイント還元なんて、ますますクレジットカードとの違いがなくなってるんだ。

師範 さらに、クレジットカードにないデビットカード最大の長所は持つハードルが低いこと。デビットカードでは銀行口座に入っている金額以上は使えないため銀行側にはクレジットカードのような「貸し倒れ」のリスクがない。それゆえ、クレジットカードに必須の「申し込み時の与信審査」がデビットカードでは不要。中学生を除く満15歳以上であれば、所得が低くても信用情報が覚束なくてもカードが作れる。

開杉 ムダ使いをなくしたい人だけでなく、クレカが作れない人にも同様の利便性を提供するツールがデビットカード(ブランドデビット)なんですね。そのうえポイントまで同等に貯まるんだから、デビットカードがな人気になるのも納得です!

ポイント還元率重視なら住信SBIネット銀行や楽天銀行のデビットカードがオススメ

開杉 で、そんなデビットカード(ブランドデビット)のオススメは何でしょう?

師範 それはデビットカードに何を求めるかで変わるな。まず、よりポイント還元率の高いカードを求めるなら、注目は住信SBIネット銀行の「デビットカード Point+(Mastercard)」。

年会費無料でありながら基本ポイント還元率は1.25%(一部利用先では還元率が異なる)。さらに、同行の月末時点での円普通預金とSBIハイブリッド預金の合計預金残高に応じて、最大2%までポイント還元率がアップする。例えば残高が200万円~500万円であれば、0.25%ぶんのポイントが上乗せされ、合計1.5%のポイント還元率になる。

開杉 1.5%だと並のクレジットカードよりも断然ポイント還元率が高い! そもそも基本の1.25%だって、メチャクチャ高還元率です。

師範 同じ住信SBIネット銀行が発行する「V NEOBANKデビット+(Mastercard)」は年会費無料でポイント還元率は1.5%。同行の「Vポイント支店」に口座開設すると持てるんじゃが、物理カードはなく、Apple Pay、Google Payに登録してスマホのタッチ決済で決済することになる。

開杉 これまた驚きの高ポイント還元率! 住信SBIネット銀行、太っ腹ですね。

師範 ほかにも「楽天銀行デビットカード」は年会費無料でポイント還元率は楽天カードと同じ1%。国際ブランドはVisa、Mastercard、JCBが選べ、カードのタッチ決済にも対応しとる。Apple PayやGoogle Payには非対応じゃが、楽天ペイやd払い、モバイルSuicaなどの引き落とし先に設定でき、スマホ決済にも十分使えるぞ。

一方、ソニー銀行の「Sony Bank WALLET」はポイント還元ではなく、買い物の利用額からその場で割引されるキャッシュバックを採用。

基本キャッシュバック率が0.5%なのに加えて、月末の口座残高や外貨預金、投資信託の利用実績により優待プログラムのステージが上がるのに合わせて最大2%までキャッシュバック率が上昇する。また、ソニー銀行とANAが提携した「ANAマイレージクラブ/Sony Bank WALLET」はデビットカード利用1000円ごとに5マイルが貯まるほか、外貨預金、投資信託の残高に応じて毎年最大4800マイルが付与され、ANAマイルを貯めている人には魅力十分じゃ。

ブランドデビットならタッチ決済に対応、スマホに取り込みカードレスでも買い物できる

師範 と、ここまで「ポイント還元でトクするデビットカード」を紹介してきたが、ここからは「使い勝手」の面からオススメのカードを紹介しよう。まず、タッチ決済に関しては、近年発行のブランドデビットならすべて対応しとる(カード券面に対応マークがあればOK)。スマホ決済に関しては、先に挙げた住信SBIネット銀行の「デビットカード Point+」「V NEOBANKデビット+」やソニー銀行の「Sony Bank WALLET」「ANAマイレージクラブ/Sony Bank WALLET」などがApple Pay、Google Payに対応。物理カードなしにスマホだけで決済できる。一方、楽天銀行デビットカードはApple Pay、Google Payには対応しておらん。

開杉 QRコード決済もそうですけど、現金やカードを持ってなくてもスマホだけで買い物できると助かるんで、Apple PayやGoogle Pay対応はうれしいです。

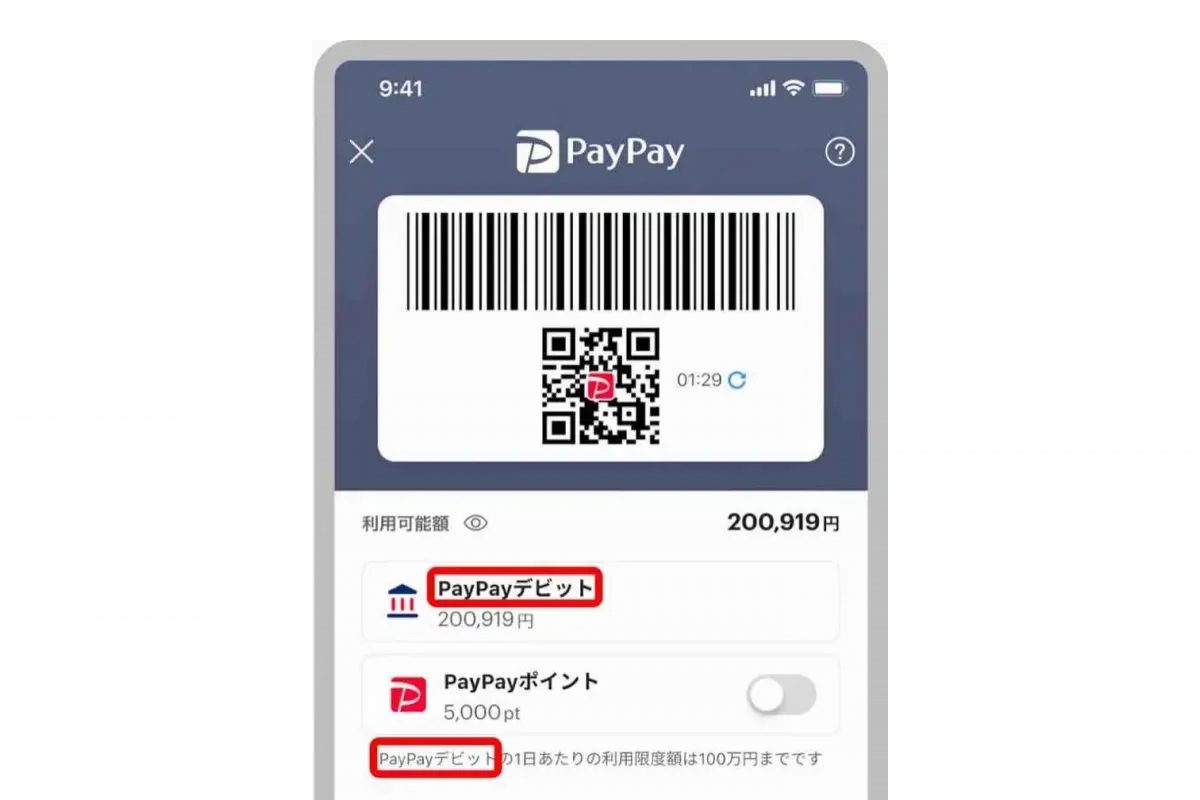

師範 Visaは今年の3月にVisaデビットのApple Pay対応を開始しており、上記以外のVisaデビットも今後続々とApple Payに対応していく予定。また、QRコード決済といえば、PayPayは4月から決済金額をPayPay銀行口座から支払う「PayPay銀行残高」の提供を開始し、「実質PayPayがデビットカード化した」と話題になった。6月には「PayPay銀行残高」の名称が「PayPayデビット」に変更となったが、これは「PayPayのデビットカード化」をより明確に示した形じゃ。

開杉 PayPayのチャージ払いってプリペイドカードと同じく使いすぎを防げるのがよいですけど、PayPay銀行口座から支払いできるとチャージの手間もないし、口座残高も使うたびに確認できて、これまた便利そうです。

口座開設が必要なデビットカードは銀行選びが最重要! カードのセキュリティ対策と不正利用補償額の確認も忘れずに!!

師匠 デビットカード選びで留意すべきポイントはほかにもある。まず、デビットカードを持つには、言うまでもないがそのカードを発行する銀行の口座開設が不可欠。その口座に資金移動する手間を考えると、給与振込などに使っている銀行のデビットカードを選ぶのが最もストレスが少ない。一方、手間はかかってもポイント還元率の高いネット銀行にデビットカード専用口座を作りたい場合は、その銀行の振込手数料、月に何回まで手数料無料かなどもチェックすべきじゃ。

開杉 確かに、ポイント還元率の高さにこだわるあまり振込手数料の高い銀行に口座を作ったり、口座にお金を入れるのを面倒臭がっていざ買い物するときに預金残高が足りなくなったりしたら元も子もない。私の場合は、還元率は多少低くてもメインで使っている銀行のデビットカードを持つのがいいかもしれません。

師範 また、ネットショッピングを頻繁に利用するなら不正利用のリスクに備え、デビットカードのセキュリティ対策も確認したほうがよい。例えば、楽天銀行デビットカードは決済時にワンタイム認証を採用。住信SBIネット銀行のデビットカードはアプリのログインや取引時に生体認証機能が選べるなど、多くのカードが決済時の二要素認証を取り入れている。それでもなお被害に遭った場合を考え、不正利用補償額の確認もしておくべし。また、クレジットカードと同様、フィッシング詐欺に引っかかって個人情報を漏らした場合などユーザーの「過失」がある場合は、補償が減額されたり、最悪補償を受けられん場合もあるぞ。

開杉 そういえば私の友人が少額ながらクレジットカードを不正利用され、ショックを受けてました。私も詐欺メールには気をつけて、セキュリティ能力が高いデビットカードを選びたいです。

師範 このように、使えるシーンの幅広さ、ポイント還元のおトクさではクレジットカードとほぼ遜色なくなってきたデビットカードじゃが、それでも生活に密着する場面で意外に使えないことがある。まず、基本的にデビットカードではETCカードの発行ができない。また、最近ではデビットカード対応のサブスクも増えてきたが、U-NEXTなど一部のサブスクはデビットカードが利用できん。さらに、ガソリンスタンドでは使えないことが多く、インターネットサービスやプロバイダー料金の支払いにも非対応の場合がある。

開杉 うーん。先ほどまでの師範のお話を聞いてデビットカードへの全面乗り換えもアリかと思ってましたが、ETCカードが使えないのは厳しいなあ。

師範 そうしたサービスを利用するためだけに、年会費無料のクレジットカードを1枚持っておくのもよいかもしれんな。

●価格は、特に言及のないものはすべて税込価格。情報はすべて本稿執筆時のものです。

構成/佐伯尚子 文/平島憲一郎