2024年1月から新NISAがスタートすることもあり、投資関連の話題が盛り上がりを見せている。インフレ時代、消費生活へのマイナスな影響を感じることも多いが、マネーのプロたちはトレンドをどう見るのか。今回は経済ジャーナリストの頼藤太希さんに今年のトレンドを聞いてみた。

※こちらは「GetNavi」 2024年2・3月合併号に掲載された記事を再編集したものです

経済ジャーナリスト・頼藤太希

Money&You代表。中央大学商学部客員講師。資産運用に強いFPとして活躍している。「はじめての新NISA&iDeCo」など著書累計130万部超。

金利上昇により債券に注目が集まり“不労所得”を得やすい値動きのない金融商品が人気

個人投資家が注目する「新NISA」施行ですが、資産運用の目的次第ではNISA制度を用いた投資が適さない場合もあります。新NISAは、子どもの教育資金や老後資金など、15年後、20年後のライフイベントに備えて中長期的な資産を用意するのに使い勝手の良い制度です。しかし、短い期間で切り崩そうとすると元本割れのリスクが高まります。

昨今の金利上昇局面では、「債券」にも注目。運用期間や利回りが決まっているので、過度にリスクを負わずに、使う予定のある資産をコツコツ増やすのに適します。銀行預金に代わる置き場所としてオススメなのが個人向け国債「変動10」。もう少し積み上げたいなら「Funds」も有力です。

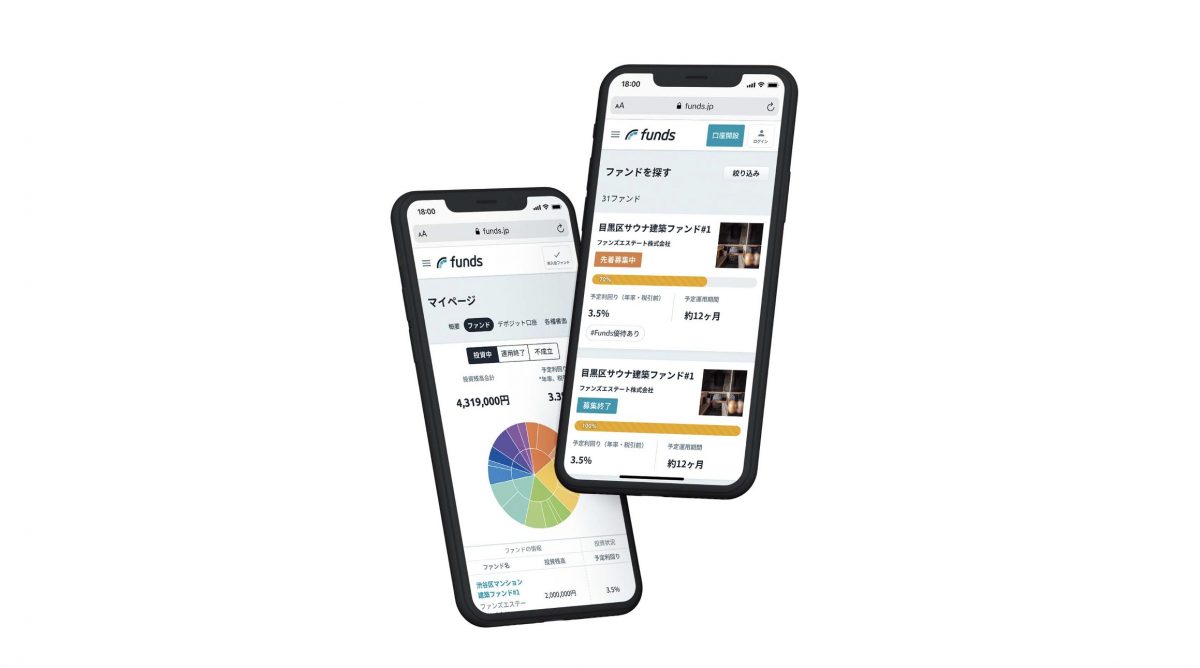

スマホから手軽に優良企業へ貸付投資が可能

Funds

おもに上場企業が資金を集めるためにファンドを募集し、ネット経由で投資ができる貸付投資サービス。配当金が得られ、満期になると元本が戻る。元本保証はないものの、サービス開始以来元本割れ(貸し倒れ)はゼロ。

【ヒットアナリティクス】コツコツと利子で増やす“不労所得”的な商品が人気

「Fundsは、低いリスクで利回り2%前後の配当金を得られるとあって、募集開始されるとすぐに枠が埋まってしまうことも。個人向け国債は、発行元が国のため銀行預金よりも安全で、現在は適用金利も上がっています」(頼藤さん)

先進技術:1 顧客ニーズ:5 市場の将来性:4 独自性:2 コスパ:5

国が破綻しない限り安全でメガバンクより有利

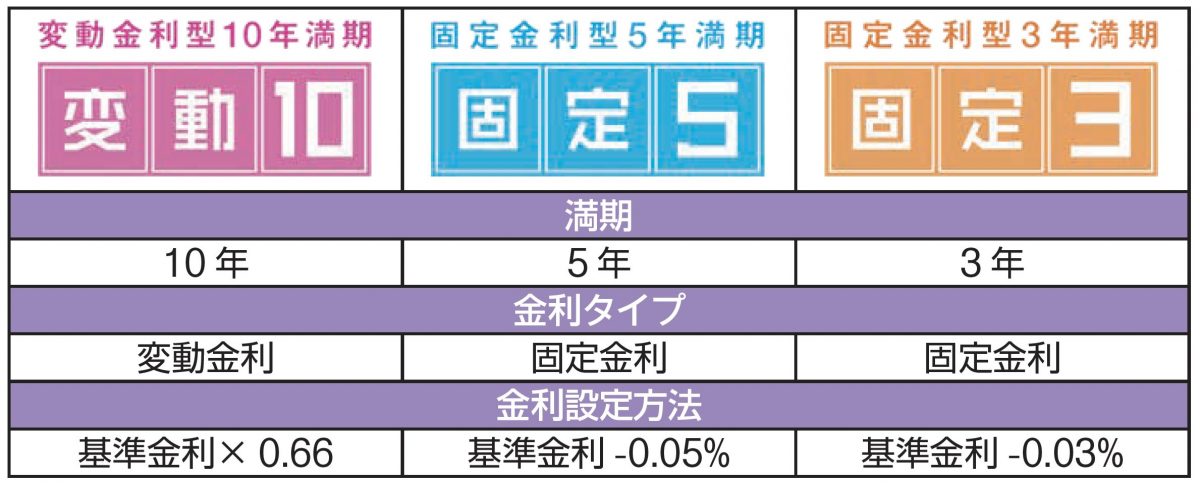

個人向け国債「変動10」

半年に1度利子が受け取れ、満期で元本を償還。3種類のうち「変動10年」は、基準金利に連動して利子も変動し、0.05%の最低金利保証があるのもメリットだ。購入から1年経過すれば元本割れせずに中途換金可能。

【コレにも注目!】

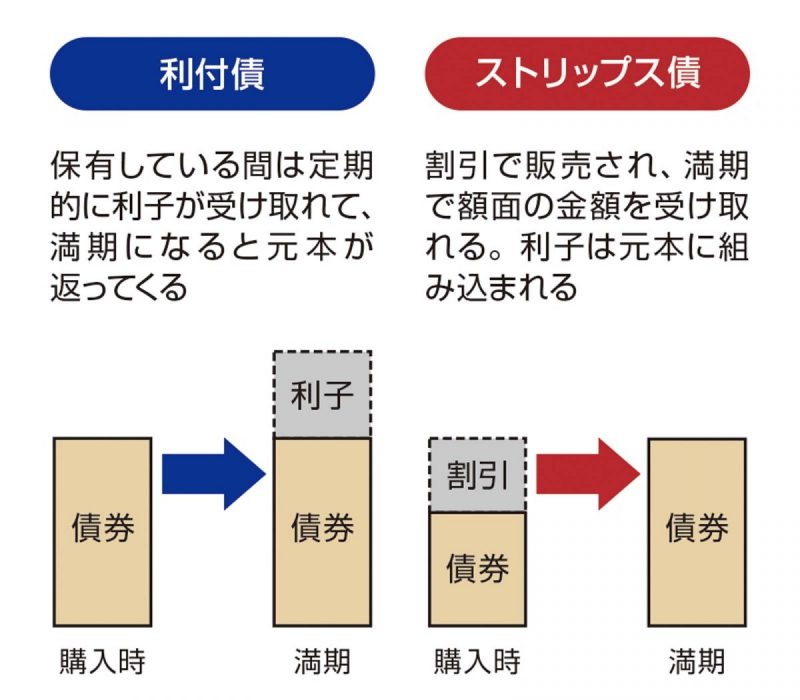

為替変動リスクに注意すれば効率良く利子を得られる

米国債

為替変動リスクはあるが、日本国債より金利が高い。大きく2種類あり、保有中に利子でコツコツと増やせるのは「利付債」。「ストリップス債」は、利子が元本に組み込まれていくので複利効果を得られる。