以前、友達の持っていたマンションを借りて住んでいたことがありました。そこでは彼女が使っていた電話番号をそのまま引き継いで和久井の家電としていたんです。そうしたら、とあるクレジットカード作成の許可が降りなかったことがあります。

基本的に、なぜ拒否されたのかは説明してもらえないのですが「支払いが滞ったことはないのになぜだ」と食い下がったら、対応した方が「電話番号がNGだったらしい」と教えてくれました。なるほど、当時、部屋の持ち主だった彼女は、結婚をしていて、夫がいました。その夫はあちこちから借金をしていて、借金取りが家まで押しかけるような状態だったらしいです。

私と彼女の夫はなんの関係もないけれど、住所と電話番号が同じだったため、関係があるかもしれないと判断されたようでした。人の電話番号なんかうかうか引き継ぐものじゃないですね。今は携帯電話しか使っていないので、そういう心配はなくなりましたが。

とはいえ、私もクレジットカードを使おうとしたらレジで使用不可になり、なんだなんだと調べてみたら「引き落としができていなかった」なんてことはけっこうあります。こういうのって、積もり積もったらブラックリストに載ったりするのでしょうか。

というわけで、自分のクレジットカード情報がどんなふうに管理されているのか気になってきました。個人のクレジットカードの情報は、割賦販売法・貸金業法指定信用情報機関(CIC)というところで、一括して情報管理しているようです。そこで情報開示の手続きをすると、自分のクレジットカード情報が見られるというので、早速申し込んでみました。

自分の情報は、パソコン、スマホ、郵送、窓口のいずれかの方法で見ることができます。今回はパソコンで開示してもらうことにしました。

まずクレジットカードを登録した電話から、指定の番号にかけ「受付番号」を取得します。「お客様情報の入力」ページで、受付番号とクレジットカード番号など、必要な項目を記入。情報の開示には1000円かかるので、クレジットカードで支払います(クレジットカードの情報を入手するのにクレジットカードで支払うとはなあ)。

ファイルがダウンロードされたら、サイトに表示されていたパスワードを入力して、ファイルを開きます。このパスワードをうっかりメモらなかったので、和久井はわざわざ再開示するハメになりました。手順はしっかり確認してから作業しましょう。

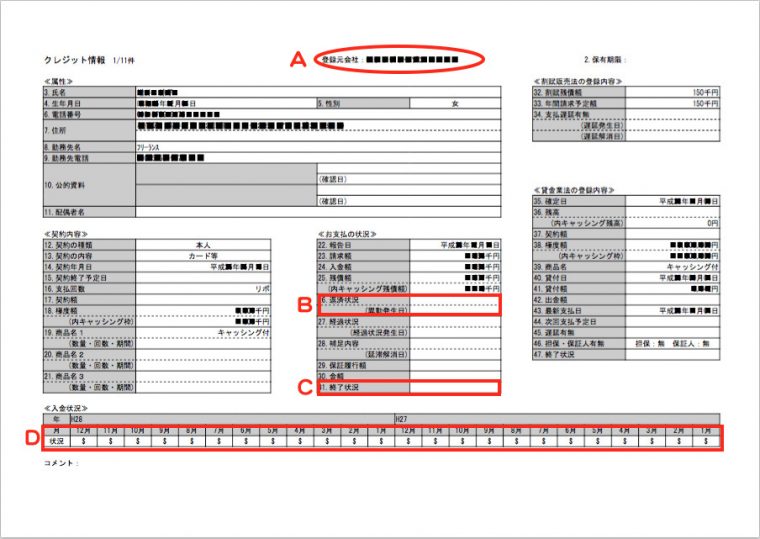

ファイルを開くと、このような書類が表示されます。カードの分だけページ数が分かれています。

いろんなことが書いてありますが、見るべきなのは赤字で記した4つほど。

A 情報の対象となるカード会社の名称

B 返済状況

ここに「異動」と表示されていたら要注意。長期にわたる支払いの遅れがある場合、保障会社が代わりに返済した場合、裁判所が破産を宣告した場合です。

C 終了状況

ここが空欄の場合は、クレジットカード会社との契約は継続中です。「完了」以外はちょっとヤバいかも。

「完了」支払いが完了して契約が終了した

「本人以外弁済」保証人や保障会社などが支払いをした

「貸倒」クレジット会社が貸倒として処理

「移管終了」クレジット会社が契約を第三者に譲渡したり、複数の契約を一本化するために契約終了扱いになった

「法定免責」支払いの免除が法的に認められたもの(破産)

D 入金状況

クレジット会社への支払い状況を示しています。「$」ならきちんと入金しています。

「P」請求額の一部を入金

「R」本人以外から入金

「A」本人の事情で入金がなかった(未入金)

「B」本人の事情とは無関係の理由で入金がなかった

「C」入金されていないが、その原因がわからない

「-」請求もなく入金もなかった(クレジットの利用がなかった)

和久井の場合は、B、Cが空欄で、Dは全部$マークなので、特になにも問題がないことがわかりました。残高不足で引き落としができなかったくらいでは、記録に残らないようです。

メインで使っているカードはせいぜい3枚ほどなのですが、開示してみたら6~7枚のカード情報が表示されました。契約が終わっているものもあれば、存在自体忘れてたものもあったり。忘れてるカードってけっこうあるんですね。この機会にきちんと処理したいと思います。知らない請求とかされてるかもしれないし!!

で、ふと思いましたが、これ、結婚する前に婚約者同士で情報開示したらいいんじゃないかしら。クレジットの限度額もわかるので、彼がどのくらいお金持ちで、どのくらいお金を使っているかもわかるでしょう。これで確認していたら「実は彼が借金まみれだった!」なんてことを防げるかもしれませんね。まあ、殺伐としてますが。

ともかく、ご利用は計画的に!